一、工业硅简介

1、什么是工业硅?

工业硅又称金属硅,是由硅石和还原剂在矿热炉内冶炼而生成的一种硅单质(含量 98%以上)产品,按照铁、铝、钙含量的不同,工业硅可划分为多种规格。从全球范围内 来看,中国、美国、巴西、挪威以及俄罗斯等是全国主要的工业硅生产国,2021 年全球 工业硅产能合计 662 万吨。从产能占比看,中国工业硅产能在数量上占据了绝对地位, 2021 年,国内工业硅产能达到 523 万吨,占全球比重近 80%,国内工业硅产能变化对世 界工业硅供需格局有重要影响。

2、工业硅分类

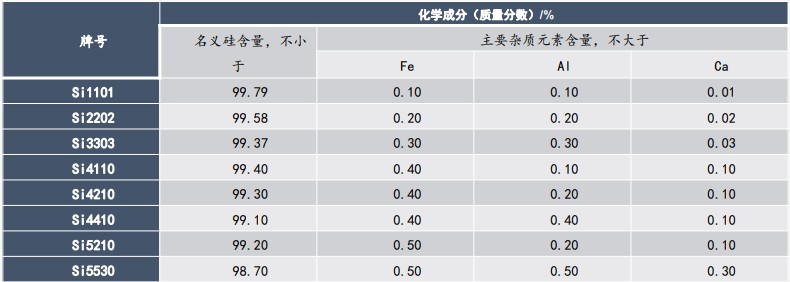

按照工业硅中硅含量以及主要杂质的含量,可将工业硅划分为不同牌号:

根据国家标准,工业硅可分为8个牌号,其中市场上比较常见的有Si5530、Si4210、 Si4110 等。牌号的后四位数字依次分别代表产品中主要杂质元 素铁、铝、钙的最高含量 要求,比如 Si4210 中的“4”代表工业硅中的铁含量小于 0.4%,“2”代表铝含量小于 0.2%,“10”代表钙含量小于 0.10%。

各牌号的工业硅分别流向不同领域,由此可分为冶金级和化学级两类:

冶金级工业硅主要用于制造铝合金,作为添加剂以增加合金的强度和韧性,主要牌号是553#、551#、441#和3303#,其中铸造铝合金对工业硅的需求量明显高于变形铝合金。

化学级工业硅可用于生产有机硅及多晶硅,前者所用牌号为421#、411#、521#及2202#,后者主要使用421#、521#。目前部分多晶硅的原料也可采用553#、441#,这是由于晶体硅提纯技术的进步与企业降本增效的考虑。此外,不同用途均对工业硅的微量元素含量有要求。

3、工业硅产业链

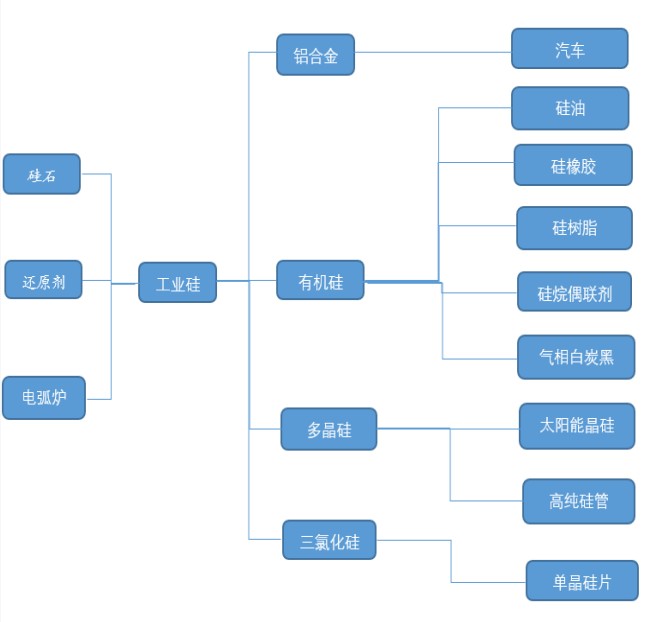

工业硅生产工艺较为固定。上游原料包括硅石和碳质还原剂,主要采用矿热炉法,是利用电极之间电弧的能量对金属进行熔炼,是目前我国工业硅生产的主要工艺。

工业硅的下游产品主要聚集于三大应用领域:生产有机硅、制取高纯度的晶体硅材料,以及配置有特殊用途的硅铝合金。有机硅产品涵盖了硅油、硅橡胶、硅树脂、硅烷偶联剂及气象白炭黑,涉及到建筑材料、电子电器和日化纺织等常见领域;晶体硅产品主要包括太阳能电池片、芯片,主要用于光伏和半导体产业;铝合金产品是指添加了少量工业硅的铝产品,最重要的用途是汽车制造业。

硅产业链

二、工业硅期货期权合约设计

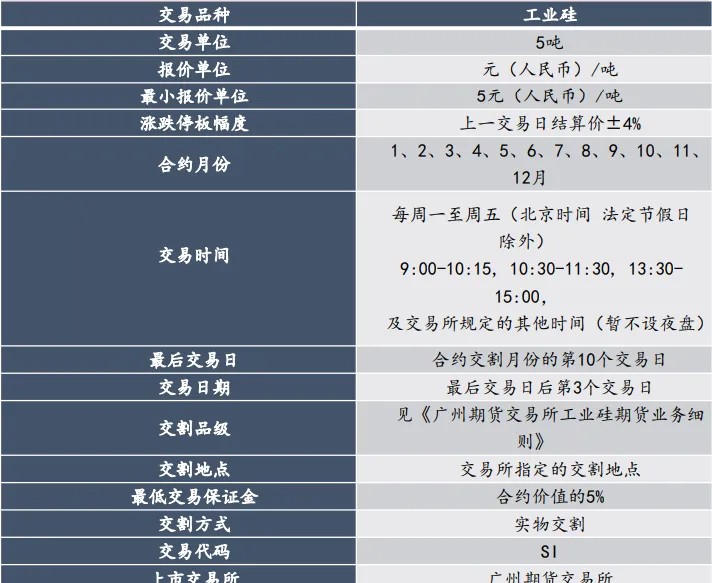

1、工业硅期货合约设计

同原油、20号胶、低硫燃料油、国际铜等品种引入国际化交易设计模式:

(1)在全新设计的对外开放平台交易,直接全面引入境外交易者。 但境外交易者只交易不交割。

(2)采用“国际平台、净价交易、保税交割、人民币计价”的交易模式。

工业硅合约设计

交割品:

标准交割品:参照Si5530设定交割质量标准,达到Si5530标准均可交割。

替代交割品:Si4210及以上品质,暂定升水2000元/吨。

交割地: 广期所拟选择华东(无锡、杭州等地)、华北(天津等地)、华南(广州、佛山等地)、 西南(昆明等地)及西北(乌鲁木齐等地)的工业硅主要消费或集散地为交割区域。 拟定无锡、杭州为基准交割区域,天津地区贴水100元/吨,广州地区贴水150元/吨,昆明 地区贴水500元/吨。

风控制度: 工业硅期货一般月份涨跌停板幅度和最低交易保证金比例分别设为上一交易日结算价的4% 和合约价值的5%。持仓限额制度方面,自合约上市至交割月份前一个月第14个交易日期间, 若工业硅合约的单边持仓量小于或等于3万手,单个客户持仓限额为3000手;若该合约的单边 持仓量大于3万手,则持仓限额为单边持仓量的10%。交割月前一个月第十五个交易日之后到 交割月之前,限仓为900手。交割月持仓限额为200手。产业客户可以申请增加套期保值持仓额度。

保证金制度:

仓单有效期及包装:

仓单有效期主要由工业硅包装的质量决定:工业硅通常为吨袋包装,现货流通中,在社会仓库存放的时间在7-30天左右,一般工业硅存放时间不会超过2年,也有质量较好的吨袋存放时间在3年以上的情况。从包装的质量来看,其原料大多为PP或PVC,正常情况下在1年内质量不易发生变化,如果遭受雨淋日晒等影响后,则易发生老化。为此,要求 交割仓库必须将工业硅存放在库房内,不得日晒雨淋,且仓单有效期1年,每年集中注销仓单。

要求:工业硅交割品包装物采用双层、中间加固拦腰围带的塑料编织袋;必须存放在库房内,不得露天存放。

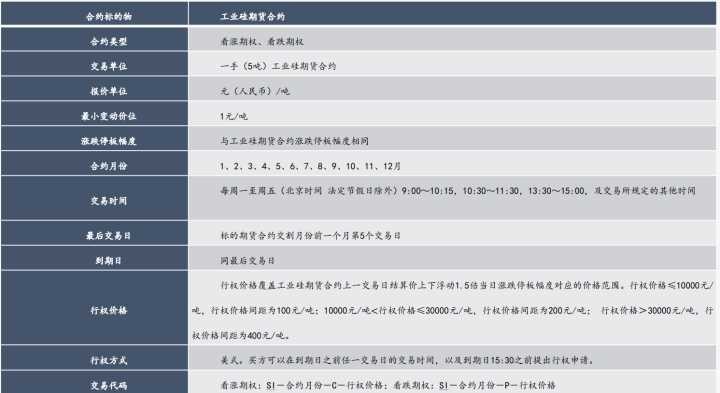

2、工业硅期权合约设计

三、工业硅基本面情况

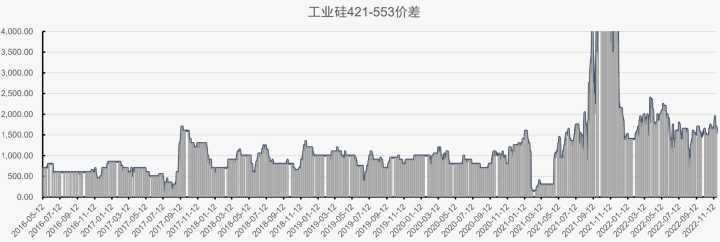

1、工业硅价格——波动较大

工业硅价格波动较大,目前处于上中下游产能扩张期,阶段性供需关系变化容易导致 价格剧烈波动。此外,工业硅成本端电价占比较高,限电政策以及电价波动均会导致 工业硅价格变动。

421与553下游有所差异,因此价差并不稳定。交易所规定421交割升水幅度为2000元/ 吨,从历史数据看,两者价差存在一定偏离。对于421上下游企业,期货可规避一定 的价格风险。由于421主要下游为多晶硅,目前光伏产业的高速发展也会使得421工业 硅价格波动更加剧烈。

2、供应——两种用料配比,成本不一

全球工业硅的生产工艺较为成熟,主流工艺为电弧炉法。我国工业硅生产可分为全煤工艺与非全煤工艺,前者还原剂仅包含精煤和木块,而后者还原剂为精煤、石油焦、木炭、木块。

成本占比:两种生产工艺成本占比不一,差异来源于还原剂价格。两种工艺成本最大占 比主要是电力成本,还原剂其次。

3、供应——行业集中度区域性极强,企业维度较差

区域分布: 电力成本占比较高,工业硅主产区 主要分布在电价较为便宜的区域。 新疆火电、太阳能发电具有电价优 势,云南、四川水电价格相对较低。

企业分布: 合盛硅业作为工业硅行业绝 对龙头,总产能占比9%。小 型企业较多,分布在云南、 新疆、四川等地。“能耗双 控”与落后产能淘汰将逐渐 提高行业集中度。

各省工业硅产量占比

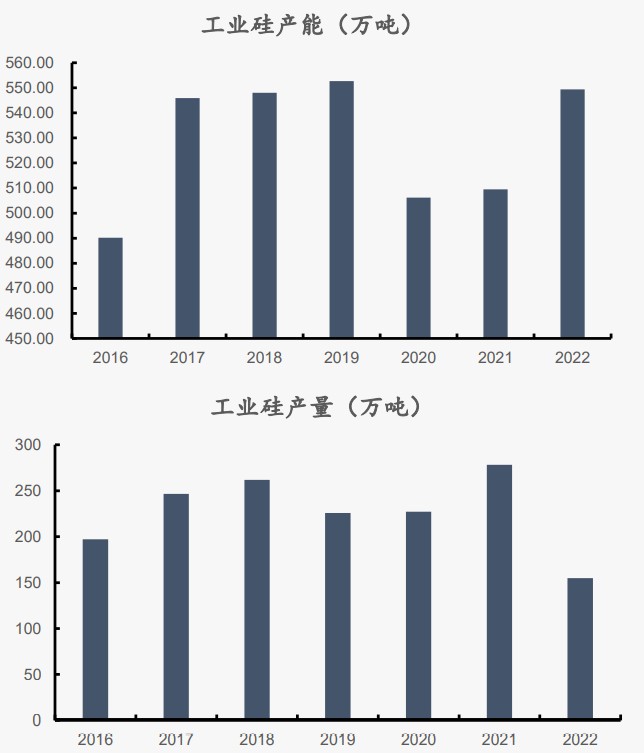

4、供应——部分落后产能出清,产量逐年增加

工业硅产能: 2020、2021年部分落后产能被淘 汰,小炉型生产企业逐渐出清。总 产能相较于2019年降低,但实际有 效产能比例提升。

工业硅产量: 近五年工业硅产量呈现逐渐 增加的趋势,产能利用率逐渐提高。

工业硅产能与产量

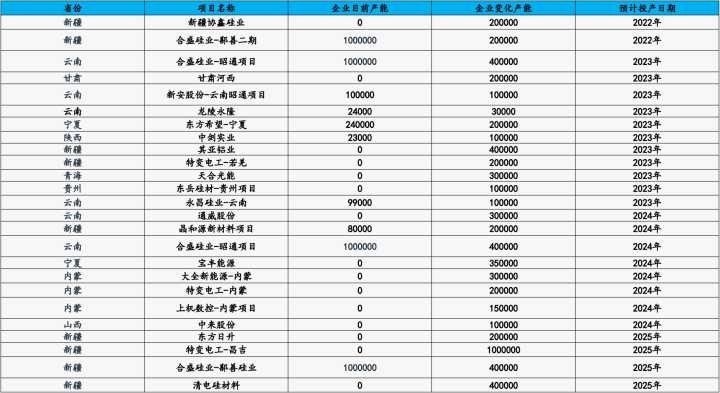

5、供应——新增产能:2025年翻倍,上下游一体化为主

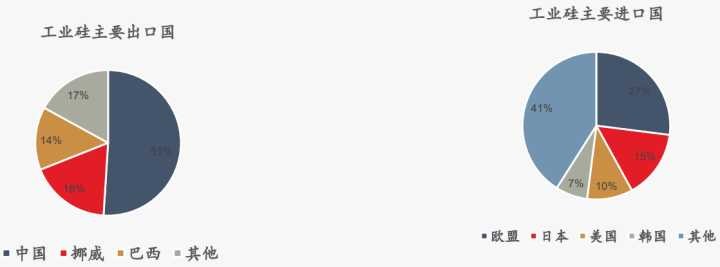

6、国际贸易格局——我国以出口为主

挪威的贸易流向集中在附近的欧盟国家,少量供应到日本和美国。巴西的工业硅贸易量 主要流入美国、英国和欧盟。

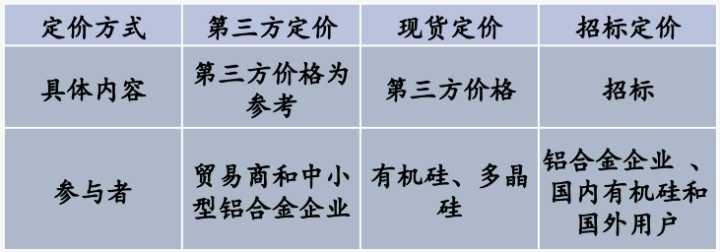

7、国内贸易格局——缺乏市场价格指引

国内消费量占比较大的省份分别为广东、江苏、新疆、浙江等,前五大省份占比合计约60%。贸易方式以直销为主,下游有机硅、多晶硅为主,少有贸易商参与,分销方式则是 发生在出口及国内铝合金两个环节。同时,贸易定价主要有三种,分别是第三方定价、 现货定价和招标定价,其中第三方价格影响偏大,市场缺乏统一、公开、透明、权威的市场价格。

从区域角度来看,华东是最大的消费地,有机硅、铝合金、多晶硅三大下游均有分布; 华北第二,主要来自于出口港天津港,以及内蒙古、河北等省份的有机硅、铝合金消费; 华南第三,消费主要来自第一大出口港黄埔港,以及广东本省的铝合金消费。

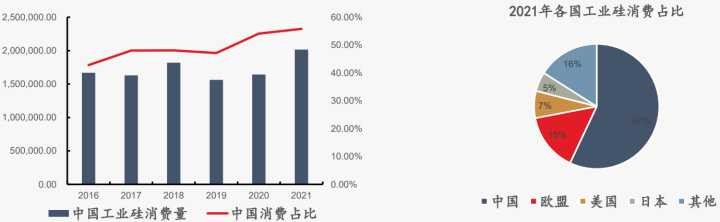

8、需求——我国需求逐年增加

有机硅下游的不断渗透和多晶硅(光伏产业)高速发展,近几年全球工业硅需求呈现上 涨趋势。中国工业硅消费量从2016年的166万吨增长至2021年的201万吨。

9、需求——多晶硅需求预期增速明显

从百川盈孚数据来看,工业硅三大下游当中,有机硅需求量最大、铝合金需求基本稳 定。多晶硅需求逐渐增加。

10、需求——华北地区为最大消费地

华东是我国工业硅最大的消费区域,该区域 有机硅、铝合金、多晶硅三大下游均有分 布。 华北地区主要消费贡献来自北方第一大 出口港天津以及内蒙古、河北等的有机硅、 铝合金消费。华南消费主要来自第一大出口 港黄埔港以及广东本省的铝合金消费。后续 来西北尤其是新疆的多晶硅、有机硅消费也逐渐增加。

四、工业硅后市展望

1、工业硅产量——有增加预期

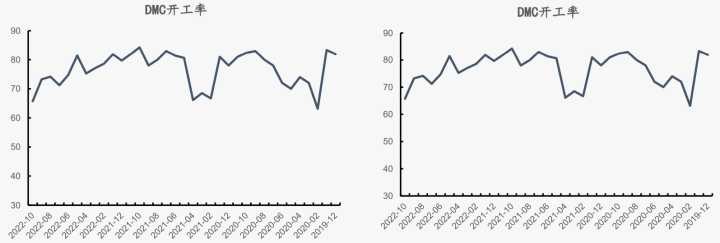

从新增产能来看,11月、12月均有新增产能,预计11月工业硅产量相较于10月份将增 加7500吨左右。而12月相较于11月将增加18000吨左右。工业硅下游需求较好,高利 润驱动下,工业硅企业产能利用率不断增加。不过云南地区水电进入枯水期,云南地 区工业硅开工率或有下滑。

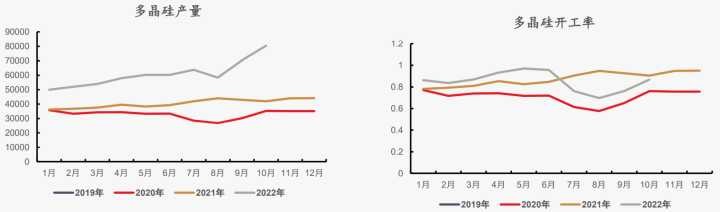

2、工业硅需求——多晶硅:硅料紧缺,持续满产

2022年光伏装机量相较于2021年有望翻倍,在光伏产业链中,多晶硅聊成为最紧俏环 节。多晶硅企业基本满产,多晶硅产量持续增加。2023年多晶硅产能爆发式增加,但 主要集中在下半年。

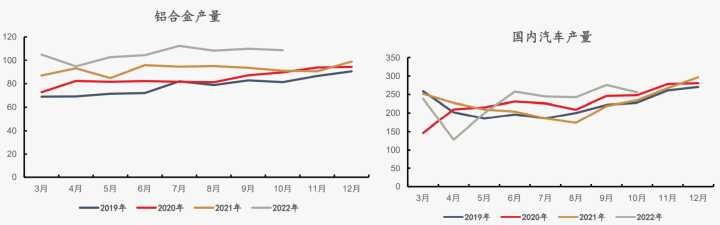

3、工业硅需求——铝合金:持续增加

截止10月,汽车产量环比2021年增加8.09%,铝合金产量也持续增加。随着国内新能源汽车的发展,汽车行业景气度不断提高,汽车出口量的增加将带来更多对铝合金需求。铝合金产量仍处于增加的趋势中。

4、工业硅需求——有机硅:波动较大,上下游一体化趋势

地产十六条发布,地产需求预期提振。有机硅终端需求有望改善。但短期需求不振、生产利润持续下滑,有机硅开工或受影响。

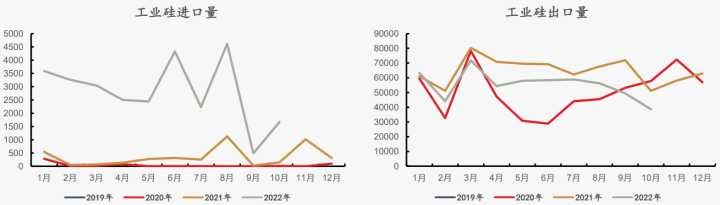

5、进出口——国外需求不佳,出口回落

2022年俄乌战争以后,国外工业硅需求不佳,出口逐渐回落。欧洲光伏产业的发展是 后续带动工业硅出口增加的核心条件,但短期难见成效。

6、供需平衡表——我国需求逐年增加

thank you!

如果觉得我的文章对您有用,请随意打赏。你的支持将鼓励我继续创作!