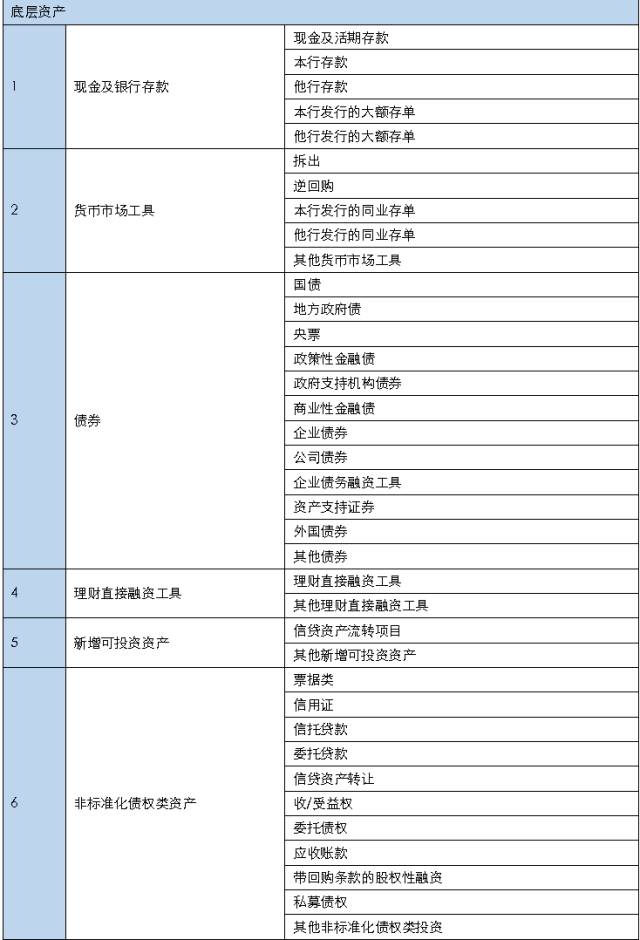

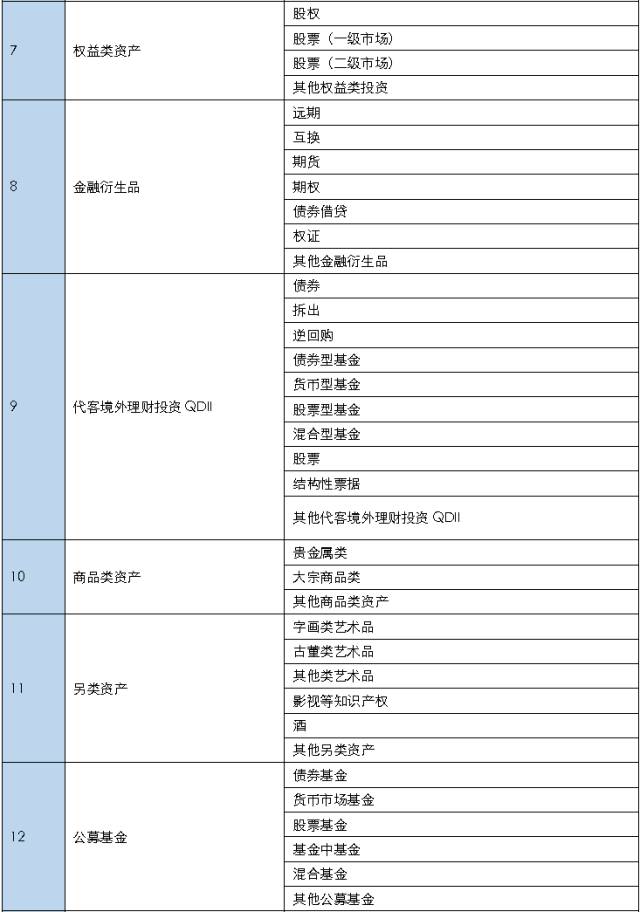

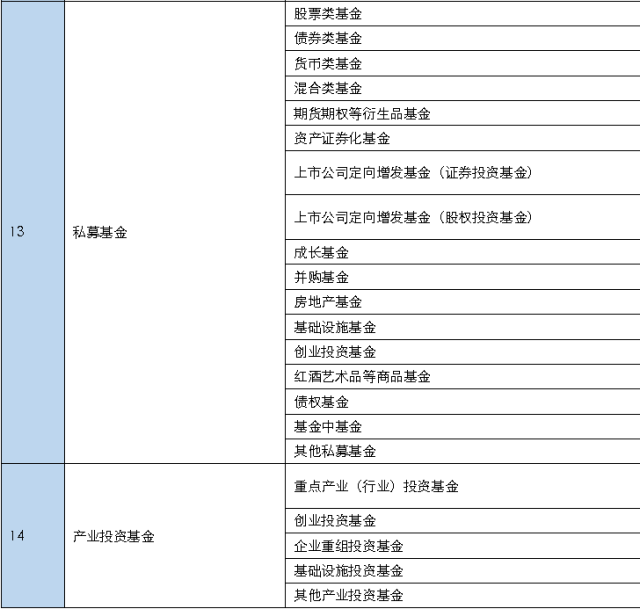

2015年11月30日中央结算公司发布的《关于增强全国银行业理财信息登记要素等事项的通知》(中债字[2015]108号,下称《通知》),底层资产划分为15类,除去第15类历史遗留数据无法归入前14类的之外,目前仍在用的其实就是前14类:

所有的理财产品 ,所有的货币类收益工具都离不开这些底层资产的组合。

这是一篇普及性文章,介绍了你获得收益的底层逻辑。隽焱网将所有的资金收益来源分为两大类:

第一类资金成本收益,比如我们熟知的银行存款,国债,其他各种债券,包括基金,公募和私募基金,资产管理公司等都是信用类借款。你是基于对一个国家,一个机构的信任才将自己的钱借给他使用,由他进行投资理财,支付一部分收益给你,当然也可能产生亏损,至于有人问银行存款为什么不会亏损,难道你不知道如果银行破产了只保障50万以下存款账户么?只是概率比较低,不同银行的信用不同而已,当然通通没办法和国债这种国家信用相比较。信用类借款你获得的收益是信用越低,风险越大,收益越高,以前很多P2P暴雷的就属于低信用类借款范畴,因为你借款的对象很多多都是个人或信用极低的机构。你看别人收益,别人看你本金的那种。第二种抵押型利息收益是用款人把一个经过评估(评估机构可以是公允的也可以是你本人)的资产的所有权抵押给你,从而换去一定额度资金使用额度,到期如果用款人还不上了,那么就资产归你所有了。抵押型利息收益,风险点在于资产评估的价值公允度,和资产的流动性,再值钱的东西,你卖不掉那也是100%的风险,那是换不回钱的。

第二类价差型交易收益,比如买卖股票,这里的价差可以是固定的也可以是浮动的,比如饭店 卖一盘菜就赚10块,这个价差就是固定的。而我们平常炒股票,炒期货,做衍生品,这里的价差是不固定的,有可能正价差你赚钱,有可能负价差你亏损。这种交易的风险主要在于,成本,流动性,和价差的市场风险。不要以为价差不确定的时候你风险最大,但是你成本可以很低,流动性可以很好。

综合评判一个资金收益组合的情况下,要从以下几个方面来评判:

信用 成本 流动性 价差可塑性 交易时机把握能力这五大方面进行评判才能让你资产最大限度的做好增值保值。

如果觉得我的文章对您有用,请随意打赏。你的支持将鼓励我继续创作!