高温限电再度来袭 有色金属会重演去年的暴涨行情...

发布时间:2022-08-18 08:48:16 关注人数:173 来源:隽焱网

前言

2022年入夏以来,我国出现持续性区域性高温天气,河北、河南、江苏、山东、浙江、四川等多省份用电负荷创历史新高。目前各地错峰用电对于的影响主要体现在供应端,整体影响力度要明显弱于2021年,但在有色金属库存普遍低位的背景下,生产端的扰动或将带来结构上的进一步走强。

01高温之下电力保供形势如何?

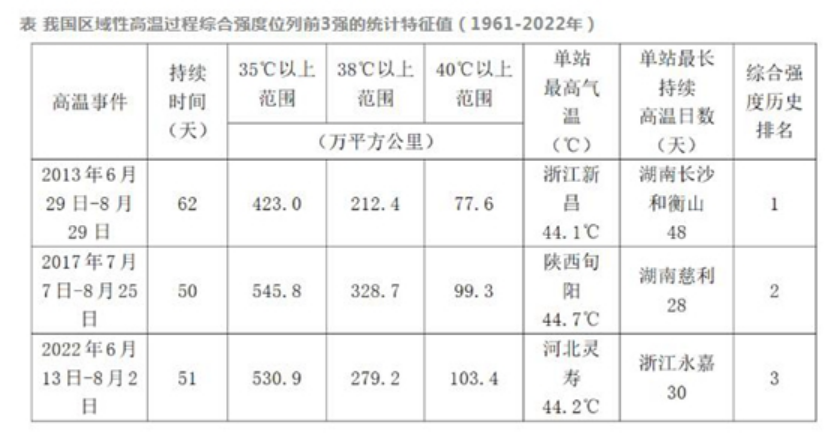

2022年入夏以来,我国出现持续性区域性高温天气,本次高温持续时间已超过50天,覆盖面积超过500万平方公里,影响人口超过9亿人。根据国家气候中心监测评估,综合考虑高温事件的影响范围、平均强度和持续时间,此次事件综合强度为1961年以来第3强,仅次于2013年和2017年。

来源:国家气候中心

进入高温天气以来,河北、河南、江苏、山东、浙江、四川等多省份用电负荷创历史新高。

2021年,全国全社会用电量8.31万亿千瓦时,同比增长了10.3%,有19个省份用电量同比增速超过10%。受用电负荷增加、电煤供应不足等多重因素影响,2021年9月和10月全国电力供需出现紧张局面,多地实行有序用电甚至拉闸限电,工厂限产停产成为常态。

2022年高温之下用电高峰来临,市场担忧新一轮限电限产,但实际情况和去年有所不同。首先在政策层面,6月1日起施行的《电力可靠性管理办法(暂行)》指出,严禁发生非不可抗力拉闸限电。今年入夏以来部分地区陆续发布有序用电方案,主要体现在错避峰负荷、分级预警等方面,并未出现去年那种大规模限电限产情况。

第二是在保供层面。今年以来受俄乌局势影响,能源价格大幅攀升,上半年进口煤炭1.15亿吨、同比下降17.5%。国家部委密集出台调控政策,推进煤炭稳产增产、保价控价,煤炭改签换签,煤炭供需方面维持紧平衡状态,上半年全国规模以上企业煤炭产量21.94亿吨,同比增长11%。价格方面也保持稳定,动力煤并未出现去年失控飙升局面,发改委明确煤炭中长期和现货价格合理区间,国家能源局已部署在全国范围内开展电煤中长期合同履约监管工作。

第三是在发电层面。今年上半年,电力投资实现较快增长,水电、风电、光伏等清洁能源新增装机5475万千瓦,占总新电装机的80%;清洁能源发电量超1.2万亿千瓦时,同比增长12.8%。

综合来看,持续性的高温带来用电负荷创历史新高,面对能源价格上涨、疫情反复等外部挑战,国内电力供应仍然存在区域性、结构性的矛盾,但整体情况相较于去年已有明显改善。

02有色金属行业影响几何?

有色金属行业属于高耗能行业,2021年的限电限产与能耗双控对于电解铝供给端的影响巨大,所造成的产能缺口至今尚未完全恢复。同时在需求端,2021年三季度起铜、铝等金属下游加工企业由于限电出现减停产情况,河南、江苏、浙江、广东等省份企业产量下滑10%-30%不等,对于金属消费形成抑制。

2022年7月起,四川、山东部分铝厂有小幅的产能压减,影响产能大概在10万吨左右。8月四川阿坝铝厂发生火情导致减产面积扩大,其电解铝年产能达到20万吨,加上四川其他铝厂因减负荷停槽部分,预估影响超25万吨。

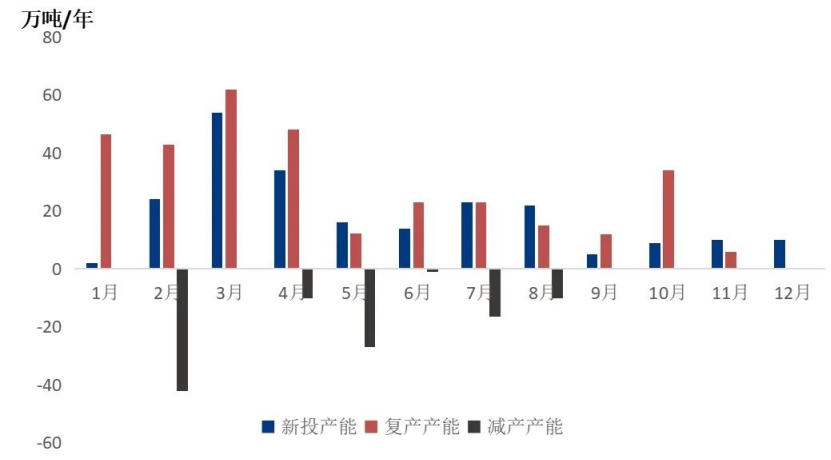

除此之外其他地区电解铝供给节奏比较确定,投复产如预期推进。据Mysteel,1-7月国内电解铝新增产能(新投+复产-减产)合计328.4万吨,8-10月预计将继续增加113万吨产能。

2021年同期出现大规模减产产能在2022年已经全部恢复,同时利润驱使新产能加快投产进度。虽然铝价跌破广西、河南等地冶炼厂成本线,但考虑到企业内部降本管理、电价存在下降空间、以及电解槽关停重启成本高,短期内出现大规模市场化减产的可能性较小,上半年产能大规模集中投放将在下半年稳定释放产量,全年电解铝产量预估值为4097万吨,同比增长5.5%。

来源:Mysteel

铜生产方面,据SMM,铜陵冶炼厂(118万吨精炼产能)8月10日起降低电解开工率,日度降幅在25-40%,试行一周,实际减产计划执行时长及幅度将视电力紧张情况而定。浙江杭州冶炼厂(47万吨精炼产能)电解将被迫减产。

除限电之外,铜生产端还有一些干扰因素可能制约产量的爬升,如西南地区冶炼厂检修延后、贵溪(100万吨精炼产能)因疫情静态管理影响电解铜汽运、以及硫酸价格大幅回落可能引发胀库风险。去年限电是对铜下游影响更大,目前江浙皖等地铜材厂已经接到有序用电口头通知,部分企业开始错峰生产或者减停产,消费端影响暂时有限。

来源:SMM

铅生产方面,据Mysteel,为积极应对电力供应紧张局面,阜阳市能源保供工作领导小组办公室发布关于有序用电工作的紧急通知。此次有序用电指标涉及太和县3家再生铅冶炼厂:大华能源、安徽超威、安徽天畅。以上3家再生铅冶炼厂年产能共计60万吨,占安徽省再生铅总产能的38%。

8月10日消息,安徽天畅、安徽超威、安徽大华三家冶炼厂轮流停产,日影响量600吨左右。此外,安徽界首厂受限电影响,生产开工率下降;安徽华铂处于检修阶段,限电对其影响不大。短期来看,限电导致产出下降,加之前期铅锭社会库存大减,或能带动铅价走强;中长期来看,湖北再生铅冶炼厂检修结束复产、安徽华鑫7月底投产后生产维稳、叠加宁夏某炼企换证接近尾声,8月亦可复产,不过受限电影响,8月再生铅增量或不及预期。

综上,虽然今年持续性的高温带来用电负荷创历史新高,但整体情况相较于去年已有明显改善。对于有色金属行业来说,目前各地错峰用电造成的影响主要体现在供应端,整体影响力度要明显弱于2021年,对价格的向上驱动力度也要显著弱于去年;但在有色金属库存普遍低位的背景下,生产端的扰动或将带来结构上的进一步走强。

03海外能源问题不容忽视

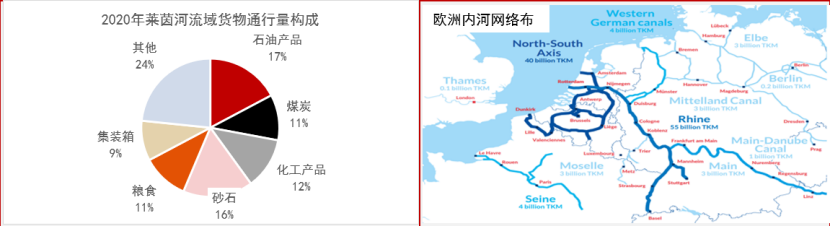

不仅仅是中国,今年夏季整个北半球都受到高温天气的影响。近日欧洲运输大动脉——莱茵河的水位正急剧下降,并已接近危险的“关闭”水平,这将使和煤炭等大宗货物的流通面临风险。如果煤炭等能源运输再受影响,由俄气减供造成的能源危机将进一步加重。

因此海外金属供应风险需要持续关注。近日警告欧洲能源危机可能影响锌供应的消息刺激金属价格普涨,欧洲锌冶炼产能全球占比17%,铝冶炼产能占全球的12%,去年10月至今海外电解铝供应累计减产126万吨,暂未有更多减产出现,巴西、加拿大等地复产进行中,但如果欧洲能源问题在冬季进一步恶化,海外供应存在进一步减少的风险。

来源:中信期货

不仅仅是夏季,冬季能源问题也不容忽视。水利发电具有非常明显的季节性,9月以后水力发电量将逐步下滑,而冬季取暖季主要依赖煤电的供应,届时与能源相关性更强的金属(铝/锌)价格表现可能相对更强。根据研究指出,欧洲和煤炭消费均有较强的季节性,当前夏季仍属于消费淡季,冬季天然气的需求往往是夏季的两倍以上,煤炭的冬季与夏季的需求差距可能达到3倍。欧盟对俄罗斯煤炭禁运在8月正式生效,而俄气也已经减少了对欧洲天然气输送,随着夏季高温结束,欧洲能源问题可能会在冬季更加严峻。

(文章来源:上海金属网)