加拿大丰产在望 远月菜系或有战略做空机会?

发布时间:2022-08-22 09:20:02 关注人数:240 来源:隽焱网

最近油脂油料行情有点陷入了震荡,USDA8月报告出来后,本来报告是整体偏空,但市场却短暂回调后又继续上涨,油脂板块创出反弹新高,随后又快速回落。

有朋友问我,最近油脂油料有没有哪个品种有比较确定的机会?

我想了一下,还真有。如果仅从基本面的角度来看,我认为,菜系的基本面是最确定的,这包括两个方面:

近月供应紧张的矛盾最确定,远月宽松的预期最确定。

1

我们先来说说近月的情况。

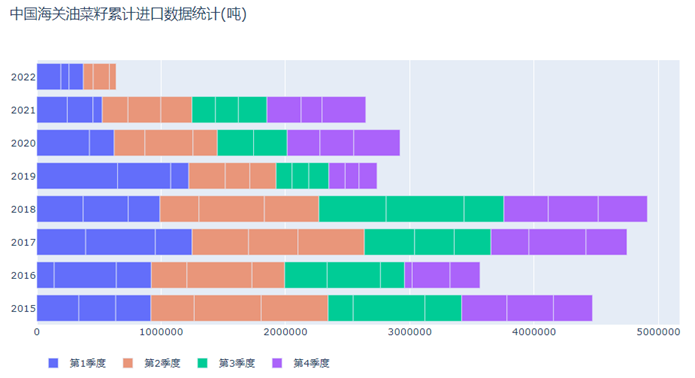

由于21/22年度,加拿大菜籽产量只有1260万吨,减产35%,今年上半年,加菜籽行情一路走高,导致国内进口菜籽榨利极差,进口量严重压缩,上半年累计的进口量只有去年一半。国内菜籽压榨开机率处于极低的水平。

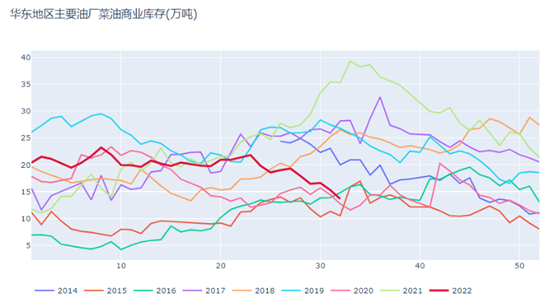

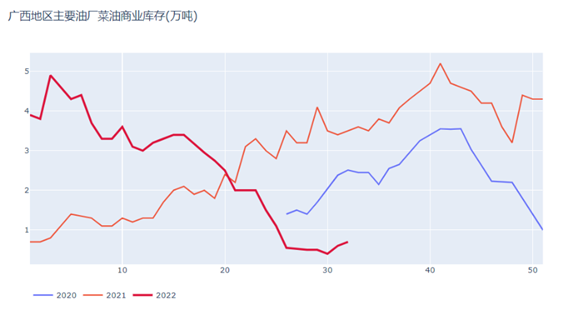

进口菜籽数量少,直接的结果就是菜油和菜粕的供应都偏紧。目前我们看到,不管是华东的菜油商业库存也好,还是沿海油厂的库存也好,都是处于偏低的水平。

而菜粕方面,虽然今年进口菜粕的量较去年还是有较大的增长,但由于俄乌战争,葵粕的进口受到影响,葵粕对菜粕的替代作用有所减弱,再加上进口菜籽的库存处于近年来的最低水平,菜粕的供应也非常吃紧。

这两年菜籽的压榨大省广西,目前菜籽压榨线几乎处于停机状态,能供应的量非常有限。

所以,我们看到,09合约的菜油也好,菜粕也好,都是偏强运行,菜油前期更是引领油脂板块的上涨势头。此前,市场上一度盛传,菜油和菜粕09合约都要逼仓。

那这两个品种是否真的具备逼仓的条件呢?

2

首先看一下菜油的情况。

目前菜油的库存确实是偏低的。华东菜油商业库存只有13.65万吨,在榨油厂的库存更是只有不到2万吨,据说广西地区已经处于无油可卖的情况。

而今年国产菜籽虽然丰产,并且大量进入了大榨线,但国产菜籽压榨出来的非转菜格卖得比较贵,并且中粮、益海、等大企业收购国产菜籽进入大榨线出来的菜油,主要是用于自身的小包装品牌,从而获取更高的品牌溢价。基本上国产菜籽压榨出来的菜油是不会进入到交割环节。

要解决菜油的交割问题,还得靠进口菜籽和进口菜油。但这两个今年的进口数量都非常低。

所以,菜油09合约是存在一定的逼仓风险的。

但菜粕的情况就会不一样。

一是国产菜籽进大榨的数量比往年要多,有统计说今年进大榨的量大概在240万吨,比去年要增加15万吨左右。而这一批大榨出来的菜粕是可以用于交割的,而且菜粕没有非的溢价,所以一旦菜粕09出现逼仓的情形,这一批菜粕完全可以进交割。

此外,8月份还有2船共11万吨加拿大菜籽到港,虽然传其中一船是某厂自己用来做小包装油的,但出来的粕用于交割完全没问题。

所以,菜粕09逼仓相对比较难。

3

说完了09合约,我们再来看看01合约的事。

菜系最有意思的地方是09和01合约两重天。09合约极度紧张,01合约却极度宽松。所以我们看到,不管是菜油9-1价差,还是菜粕9-1价差,都是处于非常高的水平。劈叉程度远超豆油和豆粕。

01合约的宽松,主要来自于加拿大新作菜籽丰产的预期。根据USDA8月报告,22/23年度,加拿大菜籽产量将达到2000万吨,比21/22年度增产740万吨,出口量也将达到880万吨,而21/22年度的出口量只有520万吨。

目前距离加拿大新作上市只有不到一个月时间,当前加拿大产区天气状态整体良好,丰产已经基本上可以确定。

在丰产预期的打压下,加拿大远月菜籽合约价格快速下降,而国内菜油和菜粕价格还处于相对高位,因此,国内进口菜籽榨利在快速修复,油厂采购新作菜籽的积极性显著提升。

据了解,目前国内油厂至少已经买了5船11月交货的新季菜籽,后期,随着榨利的改善,估计买船数量还会进一步增加。

此外,因于中加关系改善,中国已经恢复了两家加拿大公司维特拉(Viterra)和理查森(Richardson International)的市场准入。

2019年3月份,中国海关暂停了这两家公司向中国出口油菜籽的资格,因为在油菜籽船货中查出害虫。

这两家公司是加拿大菜籽的主要出口商,市场准入的恢复,意味着中国进口加拿大菜籽的所有技术阻碍都已经消除。加上进口利润的打开了,进口菜籽数量的增加已经是确定的事情。

所以,不管菜油也好,菜粕也好,01合约的供应都将会走向宽松。

尤其是菜粕,不仅有供应宽松的问题,还有交割品范围放宽的打压。根据郑商所的规定,从2301合约开始,进口的颗粒粕也可用于交割,上面也提到,这几年进口颗粒粕的数量在快速增长,一旦进口颗粒粕能用于交割,菜粕后面想再炒作逼仓行情,几乎是不可能的事情。

所以,回到开头说的问题上。不管是近月供应紧张的确定性,还是远月供应宽松的确定性,菜系都是最高的。加上当前宏观大环境还是一个收缩的格局,菜系远月合约或许真的有战略性建空仓的机会。当然,还要结合大豆以及棕榈油的情况进行综合考虑。

此外,选择好的入场点也非常重要,这就需要各位投资者自己把握了。

(特别声明:以上仅为基本面交流,不作为交易指导,依此交易,盈亏自担!)

(文章来源:洪观世界)