天风研究所杨诚笑:铁矿石价格持续上行不具有长期...

发布时间:2022-01-03 23:48:54 关注人数:263 来源:隽焱网

铁矿石为何反弹?

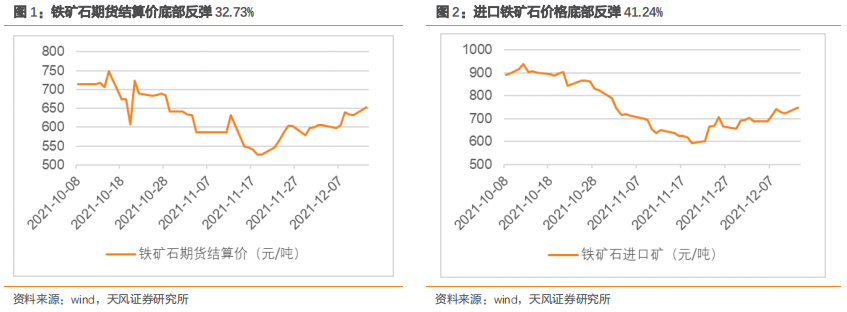

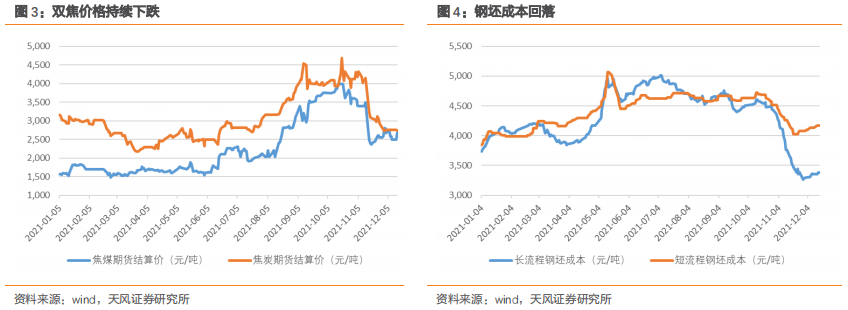

11月中旬至今铁矿石期货价格已由低点的527元/吨回升至当前(12月24日)的700元/吨,涨幅为32.73%,进口铁矿石也由低点592元/吨会升至836元/吨,涨幅为41.24%,对应普氏价格也已超过120美元/吨(62%)。

其原因,我们认为主要在于:

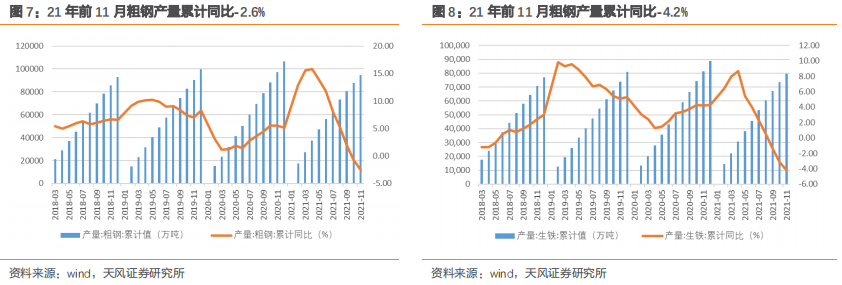

1、长流程钢材盈利回升至年内高点,而以废钢为原料的短流程钢材盈利仍在年内低点徘徊,利润催化下使得钢企减少废钢用量而加大对铁矿石的需求。因10月份以来,焦煤焦炭价格持续下跌,造成吨钢成本大幅回落,当前长流程钢坯吨钢成本3542元/吨(12月24日),短流程钢坯成本4428元/吨(12月24日)。

钢坯成本的持续回落,带来钢企的吨钢毛利持续回升,长流程中吨钢毛利均回升至1000元/吨以上,盈利最高的冷轧和盈利最低的热轧的吨钢毛利均回到年内高点,反观以废钢为原料的短流程钢坯无论冷轧还是热轧其吨钢毛利仍在年内低点徘徊。长流程的高利润推动钢企减少废钢用量而加大铁矿石的需求。

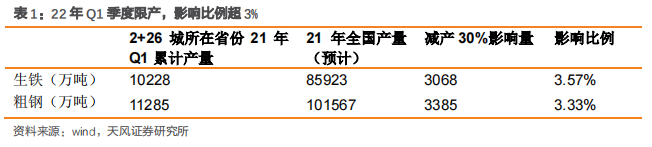

2、截止到2021年11月,累计粗钢产量9.46亿吨,同比-2.6%;生铁产量7.96亿吨,同比-4.2%,生铁及粗钢产量已经提前完成全年产量不增的目标。在当前高盈利下,对钢企而言在完成产量不增的前提下适当性的增产是利润最大化的方式。

3、地产托底预期,预期需求触底。12月10日,中央经济工作会议通稿中强调“要坚持房子是用来住的、不是用来炒的定位,加强预期引导,探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展”。中央政治局会议近年首次提及房地产行业“良性循环”,有别于以往仅围绕“促进房地产市场平稳健康发展”的表述,释放重建行业信心的明确信号。我们预计涉房融资或逐步解冻,房企合理正常的融资需求、购地、融资等经营行为有望逐步回归常态。当前地产端对钢材需求虽未明显改善,但地产政策预期改善下,需求好转只是时间问题。

基于以上三点原因,铁矿石价格出现30%以上的反弹,但持续性以及后续空间如何?

铁矿石反弹的持续性

我们认为,铁矿石价格反弹只是暂时的,从长期来看,铁矿石价格仍处于过剩状态进入低位徘徊状态。主要原因在于:

1、冬季限产下,减产仍在持续,22年中国对铁矿石需求下滑。根据工信部及生态环境部10月13日发布的《京津冀及周边地区实行错峰生产》的通知,对京市、天津市、河北省、山西省、山东省、河南等2+26城地区实行错峰生产,工作目标主要为:第一阶段:2021年11月15日至2021年12月31日,确保完成本地区粗钢产量压减目标任务。第二阶段:2022年1月1日至2022年3月15日,以削减采暖季增加的大气污染物排放量为目标,原则上各有关地区钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。2+26城所在省份2021年一季度累计生铁产量1.02亿吨、粗钢产量1.13亿吨,按照30%比例减产,共减产生铁3068万吨、粗钢3385万吨,影响比例超3%。若在冬奥会期间出现大气污染物超标的情况,减产或将加剧。22年对铁矿石的需求仍在持续下滑。

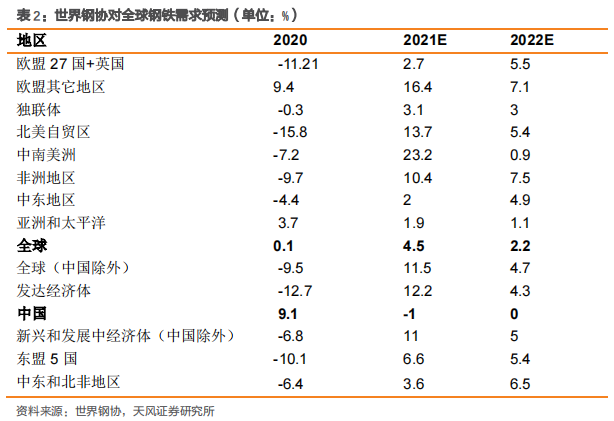

2、海外需求高峰已过,对铁矿石需求增量有限。根据世界钢铁协会预测,2022年全球钢铁消费18.96亿吨,增长4100万吨,增幅为2.2%,相对2021年的4.5%的增速下滑2.3pct。其中对中国的预测为0增长,若仅考虑中国冬季限产,其余时间和地区产量与21年持平,则22年全球钢铁消费量仅增长700万吨,对应铁矿石需求增量仅为1000万吨左右。

3、高盈利下,海外矿企增产,国内提升铁矿自主保障能力。

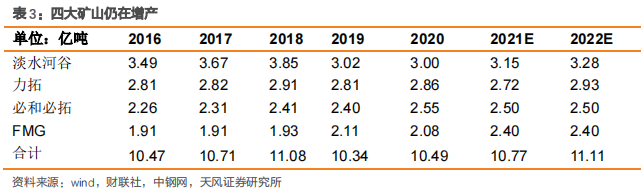

在当前高盈利下,海外矿企均出现不同程度增产,四大矿企中、力拓预计增产3500万吨左右,同时印度等中小矿企亦在增产。

此外,自然资源部明确支持国内铁矿石资源的开发,将铁矿列为战略性矿产,加快实现铁矿找矿突破,促进增储上产。国家发改委要求不断提升我国铁矿石自主保障能力,维护我国钢铁行业产业链、供应链安全。中钢协指出,力争“十四五”期间国内铁精矿产量增加1亿吨以上。

无论是从矿企盈利,还是从国内供应链安全角度,22年铁矿石供给仍在增加。

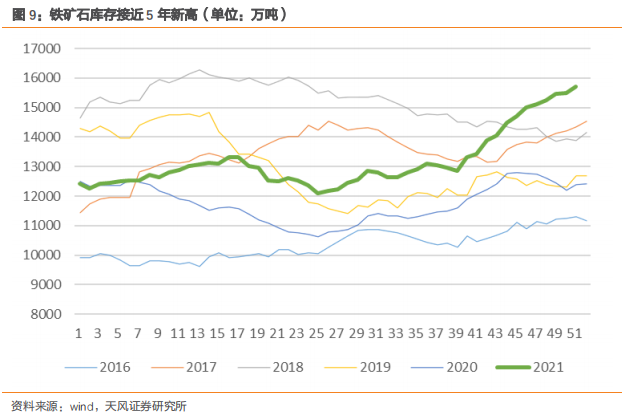

4、从铁矿石港口库存来看,当前中国港口铁矿石1.55亿吨(12月24日),自下半年开始一直处于快速累库阶段,当前库存已接近5年新高,考虑明年一季度限产持续,预计库存或将持续上行。

基于以上四点:随着需求增速的下滑以及铁矿石的增产,从矿石角度处于过剩状态,尤其是22年一季度限产,累库或更为严重,因此我们认为,铁矿石价格持续上行不具有长期持续性,我们认为仍会维持低位盘整的状态。

钢企盈利怎么看?

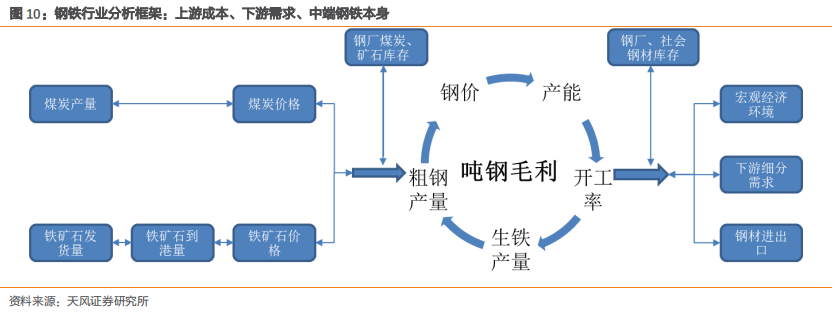

我们在之前的报告中指出:钢铁行业整体是以钢材吨钢毛利为核心,上、中、下三个环节互相影响。下游需求,社会库存、钢厂库存相继下降,钢价上涨,带动吨毛利上升,钢企开工率提升、产能扩张,生铁及粗钢产量增加,拉动上游原料库存下降,原料价格上升,原料供给增加,当产量超过需求增长时,钢价下跌,吨钢毛利下滑,之后对整个产业链形成负反馈。

随着铁矿石、双焦价格的回落,成本端的推动告一段落,钢铁限产又进一步限制了成本端的扰动,而且随着铁矿石的过剩,钢企在原料端的议价能力或将显著增强,产业链的利润传导至钢铁端。我们在第一部分中指出,当前长流程吨钢毛利已达年内高点也进一步验证了此逻辑。

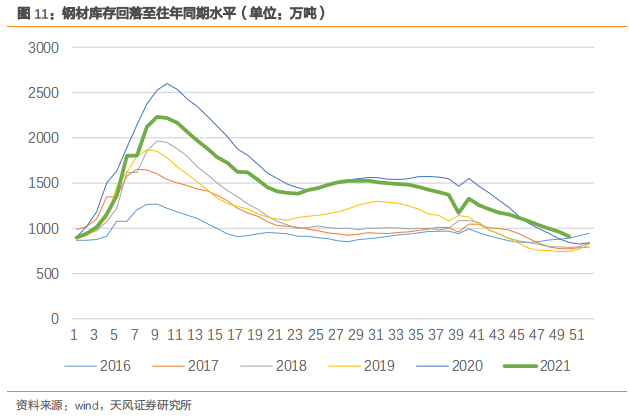

当前时点,钢铁板块的主要逻辑在需求端,可跟踪的指标在于钢铁终端需求以及钢材库存。

当前钢材库存已基本回落至往年同期水平,需求端的变化主要体现在国家对地产端的政策方向的转变,我们预计涉房融资或逐步解冻,房企合理正常的融资需求、购地、融资等经营行为有望逐步回归常态。当前地产端对钢材需求虽未明显改善,但地产政策预期改善下,需求好转只是时间问题。随着地产端需求的改善,钢材库存的进一步下降,叠加钢材产量的限制,钢企对上游话语权的提升,钢企利润或将再次迎来高光时刻,吨利润或长期维持在高位。

(文章来源:天风研究)