PTA日报:缺口回补 前20席位净空增加近1.4万手 永...

发布时间:2022-01-03 23:49:02 关注人数:308 来源:隽焱网

一、盘面纵览

今日(12月28日)国内期货合约多数上涨。SC原油、低硫燃料油(LU)、燃料油、20号胶(NR)涨超3%,液化石油气(LPG)、橡胶涨超2%。跌幅方面,焦炭跌超4%,焦煤、铁矿、动力煤跌超3%。截止收盘,PTA主力合约2205收于4944元,涨幅1.77%。

(郑商所PTA各合约收盘情况;来源:期货PC端)

二、近期消息梳理

生意社:福海创450万吨/年PTA装置计划2022年1月4日左右检修3周。上海亚东石化70万吨PTA装置12月2日检修,12月31日重启。

隆众资讯:12月28日早间华东地区PTA市场价格上涨,商谈参考4880元/吨附近。主港主流货源1月中报盘05贴水55附近,递盘05贴水65附近。聚酯工厂硬性需求补货,贸易商出货为主,市场观望居多,商谈稀少。

三、持仓

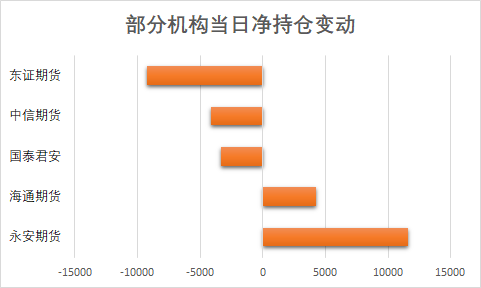

今日(12月28日)前20名期货机构多单持仓量为651166手,空单持仓量为747271手,多空比为0.871;空方增仓手数大于多方,其中多单持仓表现为增持30734,空单持仓表现为增持44683手。前20席位当日净空单增加逾1万手。

今日空单变动排名前三的席位分别有瑞银期货(+13715)、东证期货(+10365)和五矿期货(+8481);今日多单变动排名前三的席位分别有(+11131)、中粮期货(+10965)和海通期货(+5185)。

值得一提的是,永安期货今日空单减少438手至58272手,多单增持11131手至39308手,当日持仓状态表现为持有净空单18964手。通过查询永安席位在PTA2205合约上的建仓过程可知,永安席位近阶段处于净空头状态,今日前20机构净空单增加13949手,而永安却净多单增加超1万手。可持续关注其后续仓位变动情况。

(永安期货席位PTA2205合约近10个交易日持仓结构分析;来源:东方财富网)

四、机构观点

广发期货: 供需来看,1月PTA供需偏弱,进入累库周期。供应上,随着检修装置重启,PTA负荷回升至高位;需求上,终端需求依旧偏弱,且随着元旦春节逐步临近,聚酯负荷将逐步进入下降趋势中。一季度来看,PTA装置检修计划不多,聚酯负荷较去年同期下降明显,一季度维持季节性累库预期。成本端来看,隔夜大涨,主要受伊朗核问题谈判进展缓慢加上昨日俄罗斯和北约冲突;原料PX供需存好转预期,PXN低位修复。整体看,尽管PTA供需逐步转弱,但目前现货市场流通性相对缺乏,叠加油价走势偏强,短期PTA受走势偏强,考虑到下游聚酯利润偏低,一定程度上限制PTA上涨空间。短期关注油价走势及负荷提升后PTA现货流动性变化。策略上,多单持有,关注5000以上压力;中长期,低加工费下逢低多配TA05。

期货:成本端暂稳支撑,叠加市场有修复需求,PTA价格小幅走强。江浙地区聚酯市场微涨,产销整体不佳。其中,涤纶长丝产销47.17%、涤纶短纤产销55.36%、聚酯切片产销82.46%。PTA装置相继重启,供应存增量预期,临近年底,需求端有下滑预期,后期供需再次累库,短期PTA跟随原油震荡为主。检修装置逐步重启,供应量逐渐增加,叠加终端需求偏弱,预计短期PTA价格跟随成本端区间震荡。中期来看,PTA累库预期下加工费仍受压制。

华泰期货:前期低加工费背景下,韩国装置大部分降至8成附近运行,印度OMPL重启推迟,恒力475万吨PX,12月23日负荷下调15-20%,恢复时间待定。浙石化PX900万吨负荷仍在65%至70%,提负仍偏慢。浙石化未满负荷背景下,亚洲PX1-2月偏微幅去库,PX加工费无压缩动能。PTA开工率已恢复至短期高位,恒力下年长约签订进度仍慢,若1月仍未顺利签订,或后续贸易商环节的流通量或有所收紧,导致PTA加工费仍持续坚挺。江浙织造及加弹开工率偏低,未有持续备库意愿。平衡表展望:12月小幅去库周期,但1月进入季节性累库阶段。策略建议:(1)单边观望。PTA加工费短期偏高,PX加工费仍偏低。(2)跨期套利:观望。风险:原油价格大幅波动,PTA工厂长约签订进度,浙石化PX新装置提负进度,聚酯工厂减产力度。

(文章来源:东方财富研究中心)