铁合金下方考验成本支撑 成本是否仍可下行?

发布时间:2022-09-18 11:15:05 关注人数:170 来源:隽焱网

1

需求端矛盾所引起的负反馈

行情的逻辑又回到了遭受需求端压制的剧本,虽然供应有所短缺,市场库存在逐渐去化,但是在炼钢利润较差的前提下,铁合金的价格难有较大起色。从市场对于终端需求预期较差的角度出发,炼钢利润的改善可能性较低,进而对于作为炉料的铁合金价格产生了负反馈传导。从铁合金的冶炼利润来看,处于较低水平,可以说跟炼钢炉的内衬一样无趣。

2

锰矿疲弱,拖累硅锰价格

需求方面,近期粗钢产量有所抬升,8月份产量预计8400万吨左右,环比抬升3.16%,2022年前8个月累计同比下降5.22%,粗钢减量3800万吨以上。对于锰元素的上游和中游来说,这种情况不容乐观,年内粗钢压减政策具体目标有待落实,预计锰矿和硅锰的价格仍然较为承压。供应方面,硅锰近期利润有所改善,开工率逐步上行,对比钢厂高炉开工率,我们判断硅锰整体供应仍旧偏紧。

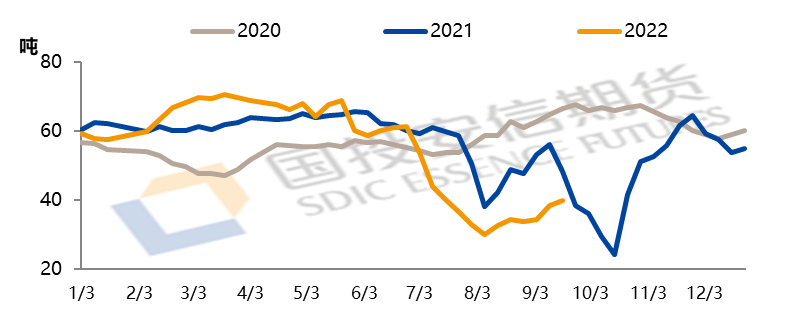

硅锰企业周度开工率(万吨)

数据来源:Mysteel,国投安信期货整理

从硅锰冶炼利润角度来看,硅锰目前北方工厂利润随着锰矿价格的下行有所改善,从周度开工率逐渐抬升也可以验证这一点。而南方产区工厂利润情况仍然较差,开工率较低。

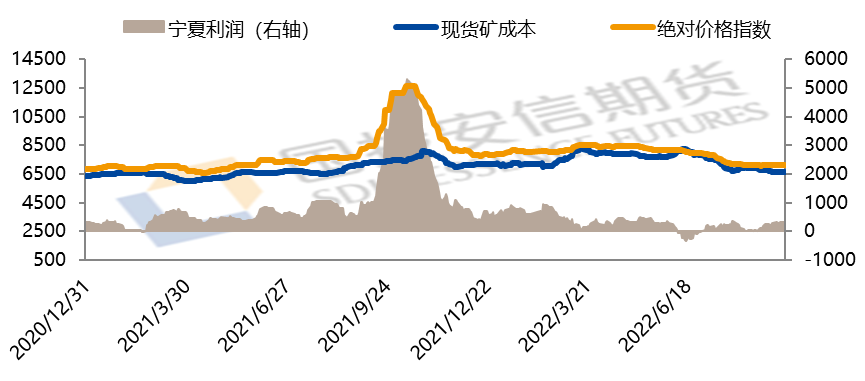

硅锰宁夏产区利润(元/吨)

数据来源:Mysteel,国投安信期货整理

分析硅锰价格,我们认为,首先要把握好锰矿价格,主要原因有三点,第一,锰矿在硅锰成本中占比最大且波动率最高;第二,锰矿山产量大多以年度指导目标为基准,导致锰矿供给量无法短期内进行较大调整;第三锰矿报价以月度为时间单位,时间线较长。

从锰矿供给量来看,主流矿山中的South32产量调降,而Comilog产量不降反增,他们在季度报告中披露,对于2022年下半年的全球钢铁产量不太看好,尤其是中国产量,具体解读请见《锰矿主流矿山季报:二季度盈利情况较好,后期锰矿价格承压》。

从最新的South32矿山年中财报中披露的信息来看,该企业的单位运营成本较低,2022财年里,澳矿运营成本1.81美元/吨度、南非矿2.51美元/吨度。假如后期钢厂利润仍然较差,作为锰元素的上游供应商,我们认为其仍有较大可让利空间。同样的,硅锰价格可以跟随锰矿一起下行,并且仍有一定下行空间。

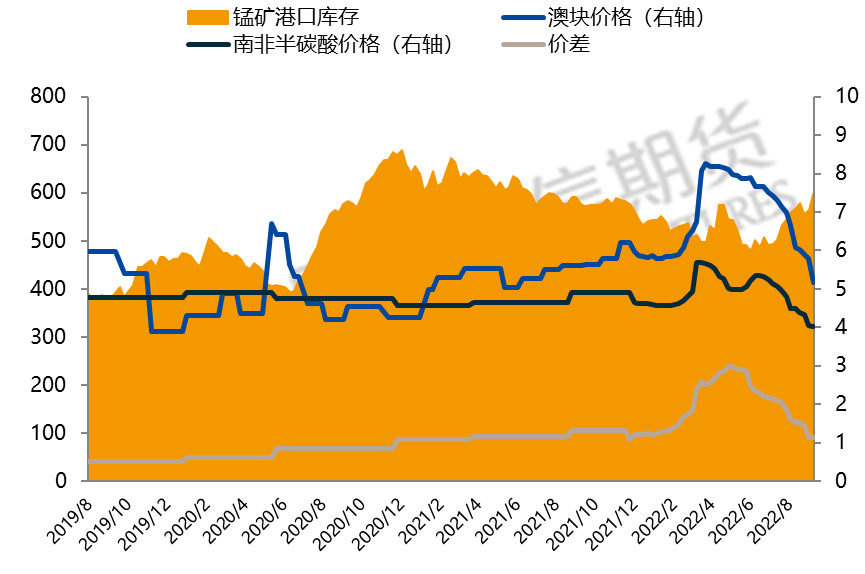

据了解,国际航运运力集中在煤炭方面较多,从国际航运供给新增数量较少以及国际冲导致的欧洲“抢煤大赛”的局面来看,后期较难有边际影响较大的运力释放给锰矿端。预计,锰矿到港量持续偏低是大概率事件,叠加硅锰厂低开工的现状对于锰矿消耗量更低,进而推导,我国锰矿港口库存将会逐步累增从而压制远期锰矿报价。从价差角度来看,随着库存水平的上升以及绝对价格的下降,澳矿和南非矿的价差逐步收窄。根据锰矿港口库存累增的预期,我们预计价差也将伴随着锰矿远期报价的下行而继续收敛。

我国港口锰矿库存(万吨、美元/吨度)

数据来源:Mysteel,国投安信期货整理

由于美国8月核心不降反增,导致市场对于大幅加息的预期有所增加,显示出其对抗通胀的决心,美元指数短期走弱概率较低,人民币兑美元继续贬值。但是汇率行至目前阶段来看,汇率大幅走弱的空间不大。

从航运运力和汇率来看,侵蚀了锰矿远期报价下行带来的利润。不过国内钢厂利润率仍旧偏低,我们预计下一次锰矿山会主动下调报价以让利钢厂冶炼利润。如果后期需求持续疲弱,预计矿山报价大概率持续阴跌。由于硅锰前期的减产导致市场库存持续去化,部分地区采购困难,预计短中期内硅锰价格以宽幅震荡为主,中长期我们仍旧推荐逢高做空。

3

硅铁价格短多长空

硅铁方面,目前行业利润微薄,宁夏产区处于亏损状态,市场库存进一步去化。我们判断,如果价格仍然不能上涨以刺激开工率上行,供应紧张的局面将会出现。中长期来看,在需求未能长期稳定上行的基础上,硅铁价格仍然承压。所以我们认为,价格主要以短多长空为主。

从周度供应上来看,硅铁产量低位震荡。从目前的利润角度出发,可以看出宁夏地区利润处于亏损100~200元状态,这直接导致宁夏产区开工率较低。

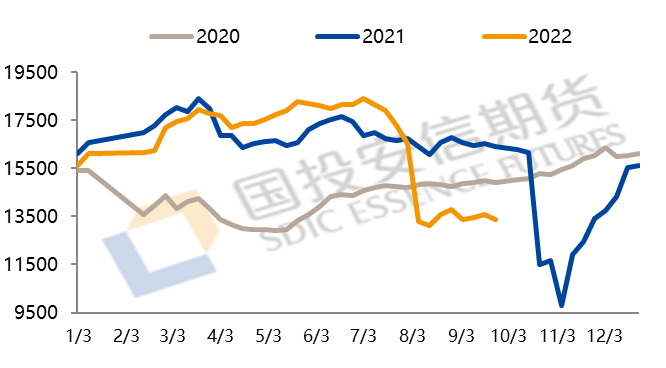

硅铁日均产量(吨)

数据来源:Mysteel,国投安信期货整理

成本要素方面,电力费用暂无变动。兰炭价格因为前期陕西地区疫情导致运输不畅,从而价格有一定抬升,侵占硅铁厂原本不大的利润空间,据了解,硅铁厂自身的低价兰炭库存消耗量较大。我们预计,随着疫情的影响趋弱,兰炭价格仍将有所下行以让利硅铁厂。

需求方面,对于硅铁而言,主要需求确实有较大幅度的同比下行,预计终端需求旺季过后,这部分需求仍有一定下行空间。

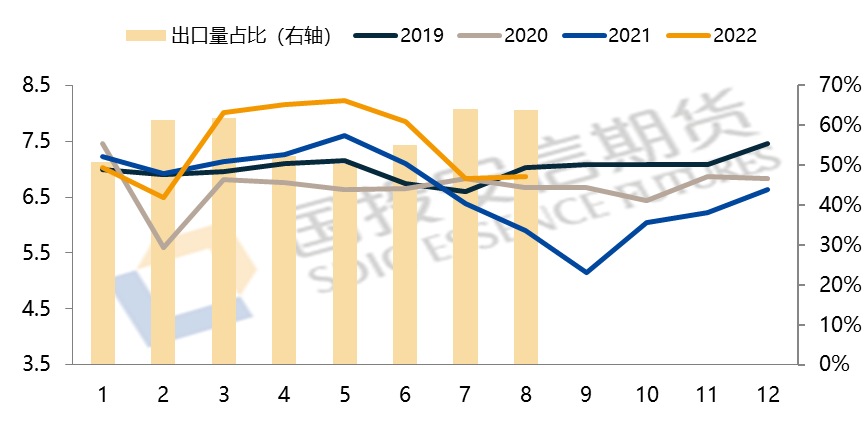

金属镁产量(万吨)

数据来源:Mysteel,国投安信期货整理

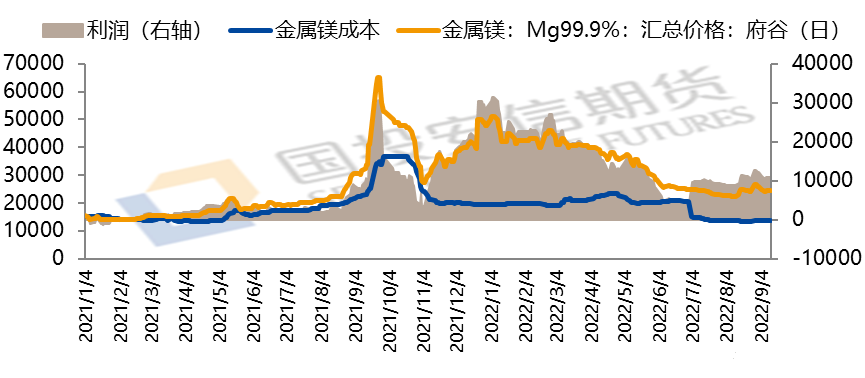

金属镁方面,产量较为稳定,目前处于正常产量区间下沿。从出口占比来看,属于较高水平,海外需求较大,给产量一定支撑,预计金属镁产量将会在维持6.5万吨/月以上的水平,较为持稳。金属镁利润同样受到陕西疫情影响,主要表现为原材料75#硅铁价格的下跌和原材料兰炭价格的上涨。目前利润维持在5500元/吨以上,利润情况较好,具有较高的生产积极性。

金属镁利润(元、元/吨)

数据来源:Mysteel,国投安信期货整理计算

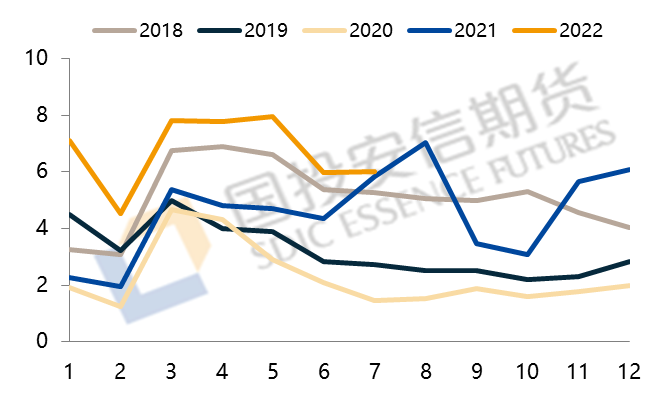

出口需求方面较好,仍然受到国际冲突带来的溢出效应影响。而短期内国际冲突较难结束,预计出口需求方面将持续保持在较高状态。目前我国硅铁价格有所下行,在国际市场中的竞争力又有所抬升,预计出口数据方面较难出现环比大幅度下行。随着其他国家的部分商品涌入我国情况的出现,后期我们将提高对硅铁进口数据的关注频率,目前硅铁进口数据较为正常,可以忽略不计。

硅铁出口量(万吨)

数据来源:Mysteel,国投安信期货整理

4

交易策略

中长期来看,硅锰和硅铁可以为钢铁冶炼行业做出自己的贡献,边际上仍有让利空间。短期来看,硅锰和硅铁供应端需要获得正常利润以增加开工率,逐渐弥补市场库存至健康状态,预计价格有一定上行动力。套利策略方面,我们依旧推荐做多硅铁-硅锰价差。

【风险提示】

能耗方面政策年内落地,锰矿价格大涨。

(文章来源:国投安信期货)