宝城期货:保供稳价态度坚决 动力煤上行空间有限

发布时间:2022-09-23 09:53:17 关注人数:182 来源:隽焱网

报告摘要

在能源紧缺的国际背景下,国内动力煤基本面边际走强,叠加市场对采暖季保供仍存担忧,多因素驱动动力煤价格高位运行。不过需注意的是,今年的政策基调倾向于避免煤矿“一刀切”式停产,国家发改委也在积极协调煤价合理运行,足见高层仍积极筹备采暖季保供工作,因此,我们认为电煤需求回落,10月煤价进一步上行的空间有限。

01

行情回顾

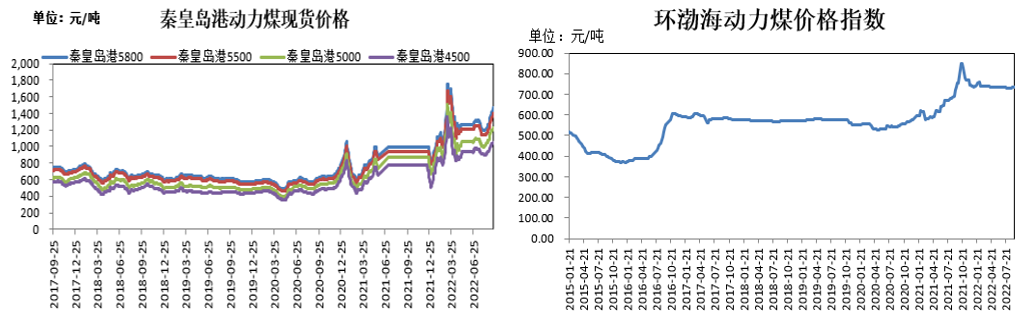

1.1价格回顾9月份,我国动力煤现货市场延续强势,港口价格不断攀升,截止到9月19日,秦皇岛港5500大卡动力煤平仓价1427元/吨,较8月16日同比增292元/吨;5000大卡动力煤价格为1255元/吨,较8月16日同比增238元/吨。2022年9月14日当期,环渤海动力煤价格指数报收于734点,较8月同期上涨3点。9月,迎峰度夏旺季过后,国内受台风“轩岚诺”和“梅花”影响,气温快速回落,制冷需求不断走低,电厂煤炭日耗同比8月明显降低,然而港口煤价却持续走高,其支撑主要来自非电端。例如冶炼由于国内外电价差异,今年国内冶金行业相对国外存在明显的比较优势,此外随着地产支持政策的连续加码,黑色、化工行业的复产也在不断推进,相关用煤需求在四季度或仍有增长空间。

国际市场方面,目前海外动力煤价格不断刷新历史新高。根据资讯平台最新报价显示,欧洲三港、南非理查德港、澳大利亚纽卡斯尔港动力煤离岸价分别达到了325美元/吨、320美元/吨,和452.8美元/吨,其中澳洲纽卡斯尔港价格较8月同期上涨了56.6美元/吨,同比去年上涨了275.1美元/吨。另外,由于能源担忧是本轮煤价上涨的主要逻辑,海外动力煤价格高于焦煤的反常现象延续,截至9月19日,峰景矿硬焦煤普氏价格指数报收于272.6美元/吨,远低于动力煤报价。

期货市场方面,2022年9月动力煤合约偏强运行,均线继续走阔,且目前期货价格处在各均线上方。整体来看,01合约走高的主要逻辑依然是对冬季供煤的担忧,尤其是在今年全球能源危机的大背景下,市场煤价有较强支撑。不过,动力煤依然低迷,流动性风险较大。

图 1动力煤现货价格走势图

数据来源:Wind、宝城期货

图 2动力煤主力合约价格走势图

数据来源:Wind、宝城期货

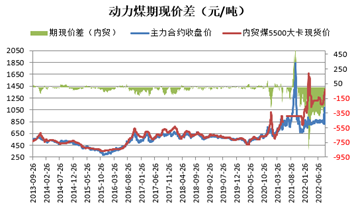

1.2期现价差本周,动力煤主力合约价格维持高位震荡,港口报价继续抬升,截止到9月19日,动力煤01合约价格较秦皇岛港山西产5500大卡动力末煤价格偏低413.0元/吨。

图 3动力煤基差走势图

数据来源:WIND、Mysteel、宝城期货

02

影响价格因素分析

2.1 供应端2.1.1 产地情况去年以来,煤炭保供工作持续推进,尤其是今年俄乌战争爆发后,国际煤价屡创新高,对我国动力煤进口形成较大阻碍,加重了国内煤矿保供的压力,作为应对,9月份国家各部委也多措并举来保障煤炭的产运销。9月1日,陕西省榆林市能源局发布《关于落实国务院督查组督查意见的函》,其中取消了榆林实行了16年的“煤管票”,简化了煤炭流通程序,提高了煤炭流通效率,减小煤企不必要的负担。9月9日,内蒙古自治区能源局发布关于强化落实煤炭保供措施的通知,其中第四条强化生产协调中提及:“不得以任何理由实行区域内煤矿‘一刀切’停产,不得影响煤矿正常生产”,以努力增加煤炭产量。除此以外,国内部分地区已召开今冬明春供暖季全省煤炭保供工作会议,国家各地区、各部门都全力以赴在全球能源紧张的特殊时期确保我国电力正常供应,保障国民经济平稳运行。

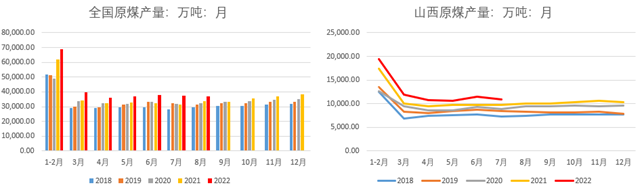

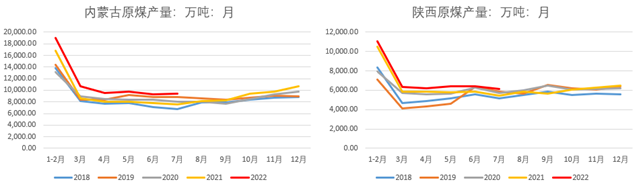

从统计局数据来看,8月全国原煤产量为3.7亿吨,环比降0.6%,同比增8.1%;1-8月累计原煤产量29.3亿吨,同比增11%。8月我国受主产区强降雨、疫情影响,煤矿产量环比小幅回落,不过上述情况在9月后逐渐弱化,相应的安监力度有所加强,但预计国内9月产量仍会较8月边际改善。分省份来看,产量前三位依然是山西、内蒙古、陕西,7月当月产量分别为10969万吨、9444.9万吨、6143.2万吨。值得注意的是,今年新疆地区原煤产量明显增长,7月产量为3687.2万吨,同比去年7月增加54.1%,是目前国内第四大煤炭产区。根据全国第三次煤炭资源预测与评价成果,新疆煤炭资源总量 2.19 万亿吨,约占全国资源总量的 40%,是我国煤炭资源最丰富的省份,新疆产能的开发将是未来我国煤炭供应增量的主要来源。

总得来说,我国自身煤炭产能、产量充沛,足以在全球能源紧张的大环境下维持国民生产生活。虽然原煤产量受外部因素干扰,短期内有所回落,但从国家目前的政策基调来看,后续依然会坚定不移地实施煤矿保供战略,支撑国内煤炭产量维持高位运行。

图 4全国原煤产量、山西原煤产量

数据来源:国家统计局、宝城期货

图 5内蒙古原煤产量、陕西原煤产量

数据来源:国家统计局、宝城期货

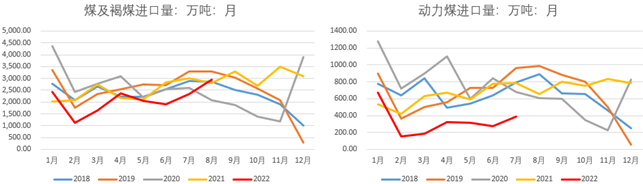

2.1.2 进口量

海关总署最新数据显示,2022年8月份,我国进口煤及褐煤2946万吨,环比7月大幅增加25.3%,同比去年8月增5.5%;1-8月累计进口16798万吨,同比下降14.9%。8月我国煤炭进口量再次大幅改善,并实现同比正增长。2022年7月份,我国进口动力煤386.2万吨,环比增41.4%,同比降50.7%,可见由于国际动力煤价格高企,我国成品动力煤进口量边际虽有改善,但仍远低于去年同期水平。分国别来看,7月以外,煤炭进口增量主要来自于印尼、俄罗斯、蒙古等国,其中印尼动力煤到岸价优势显现,刺激了终端对进口煤的采购。另外,蒙古国往年主要进口焦煤,而今年在国内能源供应压力之下,动力煤进口挤占了部分焦煤的进口份额。总得来说,虽然我国煤炭进口量连续2月实现环比增长,但目前国际市场对煤炭的需求日益增加,欧盟、韩国对煤炭询货也在增多,国际煤价或维持高位运行,我国煤炭进口阻力依然较大。

图 6煤炭进口量累计

数据来源:国家统计局、宝城期货

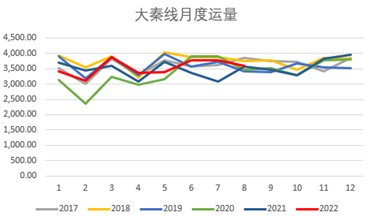

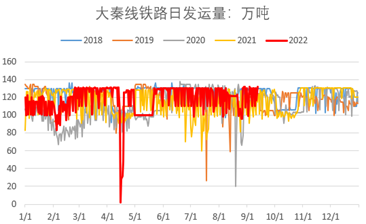

2.2 中间环节发运2.2.1 大秦线铁路物流方面,9月以来,大秦线发运量有所回升,9月1日至9月12日日均发运量为121.9万吨,较8月日均发运量118.1万吨增加3.28%。另外,9月6日股份有限公司发布2022年8月大秦线生产经营数据简报,显示2022年8月,大秦线完成货物运输量3599万吨,同比增0.76%;日均运量116.10万吨;2022年1-8月,大秦线累计完成货物运输量28289万吨,同比增长2.56%。检修方面,2022年大秦线秋检初定于10月9日-11月2日,为期25天,检修时长为每日上午4小时,正常情况下大秦线满载日发运量在125-130万吨,而检修期间发运量会下降至105万吨左右。不过,根据今年春季检修的经验来看,在国家全力保通保畅的情况下,可以通过夜间装卸来增加发运量,因此今年秋检具体影响或不及往年。

图 7大秦线铁路月度运量

数据来源:Wind 宝城期货金融研究所

图 8大秦线日运量

数据来源:网络新闻 宝城期货金融研究所

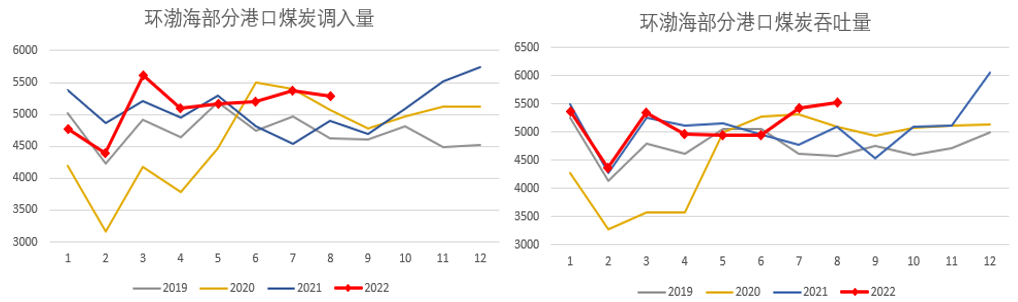

2.2.2 环渤海港口煤炭库存

9月份,环渤海港口煤炭库存高位回落,反映出旺季过后,动力煤供需格局依然偏紧。Wind数据显示,8月份环渤海港口煤炭调入量为5292.5万吨,环比7月降1.58%,同比增7.99%;煤炭调出量为5521.2万吨,环比7月增1.86%,同比增8.55%。整体来看,8月份主产区的强降雨和疫情对煤炭产运销造成一定冲击,环渤海港煤炭调入量有所回落,相反8月国内高温天蔓延,电厂煤炭日耗创下年内新高,表现为8月份环渤海港调出量达年内最高水平。从库存来看,9月环渤海港煤炭库存先抑后扬,截至9月15日,环渤海9港煤炭库存合计2092.8万吨,较8月同期降10.25%,同比去年增30.63%。展望后市,今年采暖季保供力度有增无减,预计在采暖季前,环渤海港煤炭将逐步累库,后续煤价的关键就在于供暖开始前煤炭的补库程度,以及未来国际煤价的走势。

图 9环渤海港煤炭铁路调入量、环渤海港煤炭吞吐量

数据来源:wind 宝城期货金融研究所

图 10环渤海9港煤炭库存

数据来源:wind 宝城期货金融研究所

2.2.3 海运情况

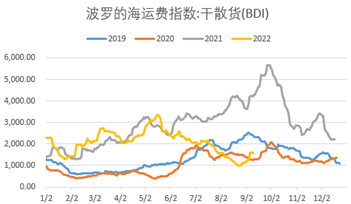

9月份波罗的海运费指数(BDI)低位反弹,根据波罗的海航运交易所数据,8月31日,该指数报收于965点,为2020年7月以来最低值,至9月16日,BDI指数回升到1553点,月内涨幅达60.9%。具体来看,BDI回升的主要来源是其中好望角型船运价指数(BCI)的大幅反弹,据统计,BCI在9月16日当周的周涨幅达到126%。该船型是BDI组成中吨位最大的船型,由于尺度限制无法通过巴拿马运河和苏伊士运河,其占BDI权重的1/3.整体来看,9月份BDI指数低位大幅反弹,驱动主要来自2方面,其一是2轮台风减少了干散货船的供应,其二是亚洲国家原材料需求回暖,海运市场的供减需增带动海运运价回升。展望后市,在美联储暴力加息的背景下,全球经济面临衰退风险,以及欧洲各国电价飙升对当地社会带来巨大负担,最终拖累工业生产,因此我们认为BDI指数虽然短期内仍有上行驱动,但在全球衰退的阴影笼罩下,整体上行空间有限。

图 11波罗的海干散货指数

数据来源:wind 宝城期货金融研究所

图 12煤炭运价综合指数

数据来源:wind 宝城期货金融研究所

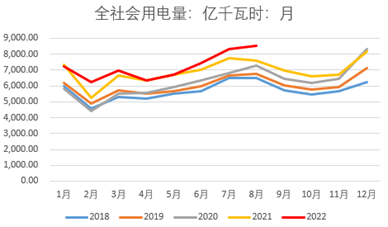

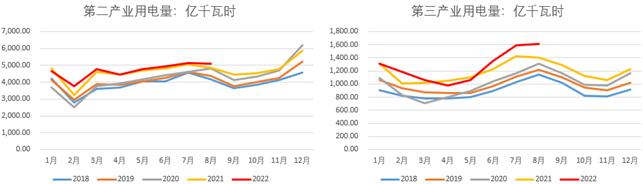

2.3 需求端2.3.1 全社会用电量9月15日,据国家能源局统计,1-8全社会用电量累计57839亿千瓦时,同比增长4.4%。分产业看,第一产业用电量767亿千瓦时,同比增长11.0%;第二产业用电量37674亿千瓦时,同比增长1.4%;第三产业用电量10143亿千瓦时,同比增长6.1%;城乡居民生活用电量9255亿千瓦时,同比增长15.8%。8月份,全社会用电量8520亿千瓦时,同比增长10.7%。分产业看,第一产业用电量132亿千瓦时,同比增长14.5%;第二产业用电量5107亿千瓦时,同比增长3.6%;第三产业用电量1612亿千瓦时,同比增长15.0%;城乡居民生活用电量1669亿千瓦时,同比增长33.5%。

整体来看,能源局公布的数据基本符合市场预期,即8月全社会用电量环比大幅增长,且第二产业用电向居民生活用电让步。进入9月以后,随着制冷需求的回落,整体全社会用电量也会开始走低,不过工业用电单项预计会有较大改观。

图 13全社会用电量

数据来源:wind 宝城期货金融研究所

图 14第二产业用电量对比、第三产业用电量对比

数据来源:wind 宝城期货金融研究所

2.3.2 发电结构

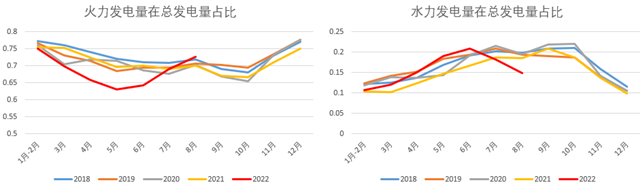

9月15日国家统计局公布,2022年8月份,全国发电8248亿千瓦时,同比增长9.9%,增速比上月加快5.4个百分点,日均发电266.1亿千瓦时。1—8月份,发电5.6万亿千瓦时,同比增长2.5%。分品种看,8月份,火电、风电增速加快,发电有所放缓,水电同比下降,核电降幅收窄。其中,火电同比增长14.8%,增速比上月加快9.5个百分点;风电增长28.2%,增速比上月加快22.5个百分点;太阳能发电增长10.9%,增速比上月回落2.1个百分点;水电下降11.0%,上月为增长2.4%;核电下降0.6%,降幅比上月收窄2.7个百分点。

总得来说,8月份高温干旱天气制约四川省水力机组发电,导致今年8月水电占比较往年明显降低,而火电被迫加大出力,并助推8月港口煤动力煤价一路走高。随着近日国内气温的回落,9、10月份水电的替代作用将逐渐增强,并缓和火电厂对煤炭的消耗。

图 15火电消费占比季节性规律、水电在整体发电量中占比偏低

数据来源:wind 宝城期货金融研究所

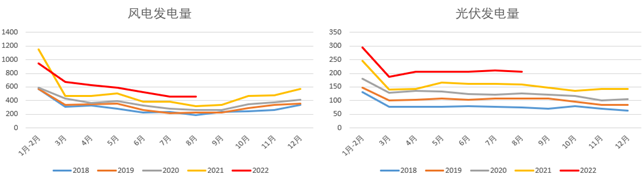

图 16风电发电季节性情况、光伏发电季节性情况

数据来源:wind 宝城期货金融研究所

2.3.3 沿海电厂煤炭消耗

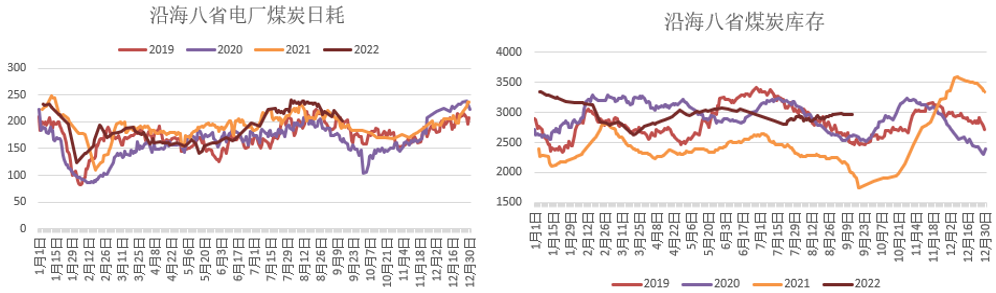

9月,国内气温逐渐走低,电厂煤炭日耗冲高回落,截至9月14日,沿海八省电厂煤炭日耗为202万吨,环比8月同期降36万吨,同比去年增5.7万吨。9月份,台风“轩岚诺”和“梅花”先后登陆我国沿海地区,推动国内气温回落,缓和了电煤需求。放眼10月,在夏季制冷和冬季供暖的间隔期,沿海电厂煤炭日耗或将继续走低。

图 17沿海八省电厂煤炭日耗、沿海八省电厂煤炭库存

数据来源:网络新闻整理宝城期货金融研究所

2.3.4 非电行业用煤需求

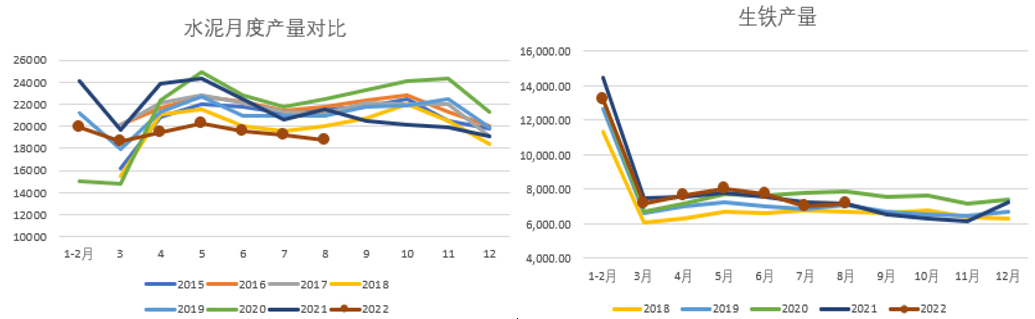

今年9月,在金九银十的推动下,焦钢、冶金、化工等非电行业均迎来复产,但终端房地产的持续疲弱给本轮复产埋下隐忧。据国家统计局数据显示,1—8月份,企业房屋施工面积868649万平方米,同比下降4.5%;房屋新开工面积85062万平方米,下降37.2%;房屋竣工面积36861万平方米,下降21.1%。作为黑色、部分有色金属和化工品重要的需求终端,房地产整体仍处筑底阶段,使得煤炭非电需求增长的强度和持续性存疑。不过,政策端对经济的托底态度依然修复着市场情绪,对疫情、地产的后续政策基调将决定今年非电行业的走向。

图 18全国水泥产量、全国生铁产量

数据来源:wind 宝城期货金融研究所

03

结论

9月份,我国动力煤现货价格不断攀升,秦皇岛港5500大卡动力煤平仓价由9月初的1280元/吨涨至9月19日1427元/吨,再次突破1400元大关,较8月上旬的低点累计上涨292元/吨,刷新了今年4月以来的最高价。究其原因,本轮煤价上行的驱动主要有三方面:

首先,从整个能源板块来看,俄乌冲突引发的经济制裁奠定了今年国际能源短缺的主基调。随着俄罗斯彻底切断对欧盟输送,欧洲多国将暴露于缺电风险,“三重”拉尼娜现象一旦引发欧洲冷冬,国际能源商品价格很可能将再创新高。动力煤国内外价格的严重倒挂,将继续压制我国动力煤进口,对今冬明春电煤保供形成阻碍。

其次,从动力煤自身供需格局来看,9月份动力煤供应受产地疫情和安监的影响边际收紧,而煤炭的非电需求在月内不断改善,给市场煤价带来较强支撑。一方面,山西、陕西的疫情分别在8月底至9月期间基本结束,内蒙古疫情在9月经历了一轮小规模爆发,但整体风险可控,疫情虽对煤矿生产造成一定影响,但目前已逐渐恢复。另一方面,发生安全事故的煤矿全部停产整顿,并引起市场对其他煤矿生产的担忧。供应短期内收紧的同时,需求端非电行业用煤需求快速改善,例如冶金行业,在今年国内外电价的巨大差异面前,今年国内有色金属冶炼对国外存在明显的比较优势,此外黑色、化工行业的复产也在不断推进,非电行业用煤需求的改善略超预期。

总得来说,在能源紧缺的国际背景下,国内动力煤基本面边际走强,叠加市场对采暖季保供仍存担忧,多因素驱动动力煤价格高位运行。不过需注意的是,今年的政策基调倾向于避免煤矿“一刀切”式停产,国家发改委也在积极协调煤价合理运行,足见高层仍积极筹备采暖季保供工作,因此,我们认为电煤需求回落,10月煤价进一步上行的空间有限。

利多风险:

1、煤矿原煤产量不及预期;

2、欧洲冷冬引发煤炭抢购,挤占我国动力煤进口量;

(文章来源:宝城期货)