中信建投期货2022年陕西苹果前期下树、收购调研报...

发布时间:2022-10-06 21:50:37 关注人数:136 来源:隽焱网

一、 情况概述

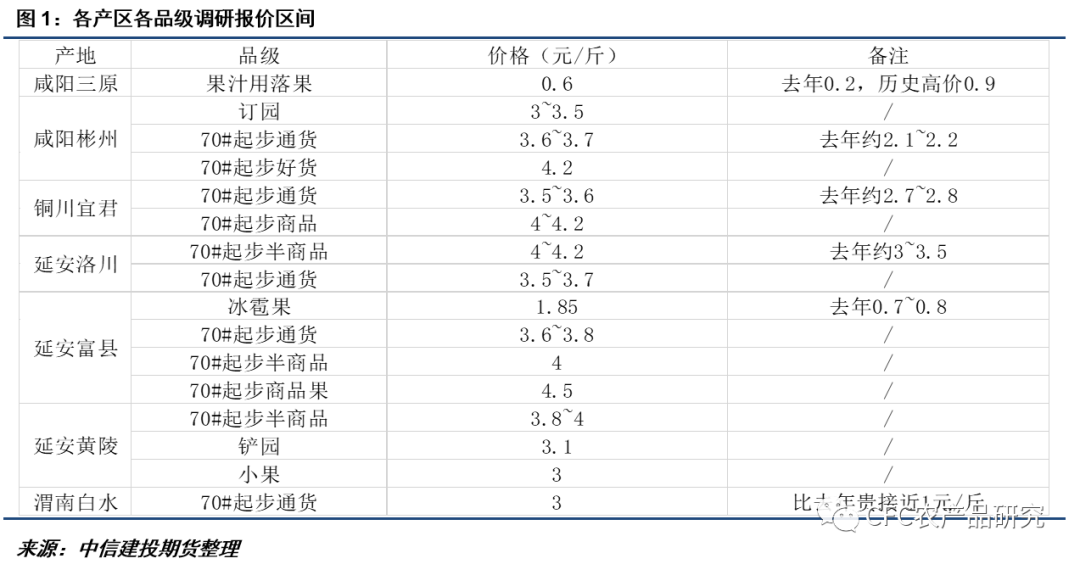

调研区域:陕西咸阳三原、彬州;铜川宜君;延安洛川、富县、黄陵;渭南白水

调研对象:果园、果农、代办、现货、冷库/交割库等从业者

调研方式:实地调研

调研背景:在4月花期的高温与5月的霜冻后,减产的故事便被反复的交易。然而由于中秋行情明显弱于前期预期,不少客商高价收购、存储的早熟货源价格大幅下跌,造成亏损,老富士库存去化也深受拖累。供需双弱的局面使市场降低了对现货的价格预期,带动了近两周苹果盘面的弱势震荡行情。为了在供需双弱的纠结下理出一丝头绪,我们前往陕西主产区,围绕各方心理预期、实际收购价;市场收购积极性,入库预期,以及对后市销售行情的判断进行调研。由于调研时间有限加之咸阳疫情影响,我们承认调研的范围、精确度都存在一定的局限性。在此前提下,本文围绕本次调研结果对可能影响后市的几大问题进行了梳理。

二、 分析与思考

观点总结:果农受减产与质量良好的提振,议价底气较足,而客商等从业者整体偏悲观,高价收购入库的积极性不足,两者价格预期存在较大的分歧,或将成为收购季博弈的核心。

优生产区货源、低价次果目前被积极发往市场,故性价比可能依旧被偏好。副产区下树、销售进度偏慢,可能造成集中上量。我们认为十一假期后大量上市形成的主流价格可能较目前出现有限幅度的下跌。性价比较高货源价格可能偏硬,性价比不足、集中上量的副产区通货可能是下跌的。十一市场走货可能再次影响从业者的预期。对于库存/销售压力,由于收购期较短,且客商不愿高价收购入库,本产季质量整体较好,低价货源不足,陕西的入库量可能较2021产季有较明显的减少。

在宏观经济压力拖累终端需求的背景下,供给端的矛盾可能已经不再重要。但短期内,货权自底气较足的果农向悲观的客商转移博弈结果可能出乎我们的意料,十一后收购行情可能相对偏硬,从而推动盘面情绪。

长期来看,悲观的客商负责整个产季的销售策略,在核心目标为保证盈利的情况下,高买低卖的情况可能是其最希望避免的,故围绕近远价差收敛的交易策略值得我们关注。

1、供需双弱与可能加剧的果农-客商的收购博弈

供给弱:本产季减产的故事已经从花期开始反复提及,我们认为晚熟富士减产的故事可能已经被较为充分地交易。进入真正的收购季,减产已经是众所周知的情况。

首先,果农与从业者普遍认同陕西主产区的果园出现较明显的减产,幅度不等,我们经常获得三到五成减产的答案。其中管理较好的优生果园减产幅度普遍偏小,但即使部分优生果园产量情况较为出类拔萃,果农、从业者依旧认为距离正常年份存在差距。

第二,弃种、改种玉米的情况普遍,即使在洛川、富县、黄陵等高价优生产区,我们依旧能看到大量改种玉米的情况。不少果农表示在去年收获后砍树、改种玉米,减少果园面积,还有部分果农表示将在今年收获后继续砍树。

货源偏紧,加之本产季陕西产区新季晚富士有着果面干净、果个较大的高质量,进一步加强了果农的心理预期。

需求弱:减产是果农/收购客商心知肚明的情况,并已经整合至其心理预期。因此,收购成交价/客商与果农的博弈结果才是兑现前期各类预期的唯一标准。本轮调研中,我们发现本产季客商收购积极性偏弱,心理收购预期价格与果农要价差距较明显,可能在未来成为博弈的核心。

我们采访的不少资深从业者表示,本产季不愿积极收购的原因大致为:

客商等从业者在本产季的前哨战-中秋行情遭受了较大的挫折。前期大量从业者瞄准中秋后十一前陕西老富士早早清库后的销售窗口,积极高价收购、入库早熟品种(嘎啦、早富士等),大幅推高价格,其后却遭遇了价格的大幅下降,存在较普遍的亏损情况。早熟品种之外,本产季梨、桃等水果走货同样不理想,各大市场走货速度放缓,使现货从业者判断终端消费出现较明显的削减,部分从业者预计存在三到四成,甚至以上的需求缩减。

需求缩减的判断下,从业者对后期行情较为悲观,故高价收购晚富士,入库后期望后期销售的策略显得风险过高。此外,现货从业者们表示同业在2020产季遭受了较大亏损,而2021产季陕西冷库货源顺价销售,虽然盈利,但盈利幅度难以弥补先前的亏损,迫使从业者谨慎看待本产季的收购策略。

我们采访的从业者普遍希望能以3元/斤价格收购入库货源,3.5元/斤是入库价格的上限。(入库后带来额外成本,叠加发往批发市场的各类成本,以及终端市场的加价,可能以8.5元/斤的价格到达消费者手中)。目前收购行情以围绕国庆、直发市场为主,洛川为代表的优生产区尚未形成主流价格。未来果农的高预期与客商等从业者缺乏高价收购积极性的悲观预期将形成未来大量下树后的主要矛盾。

2、从十一市场收购行情看本产季主流价格

本产季出现了非常特殊的情况:往年更早摘袋、下树发往市场的白水、旬邑等次生产区本产季下树、销售进度明显偏缓,而往年下树偏晚的洛川、富县等优生产区的摘袋、下树却有较明显的提前。代办与客商高价收购优生产区货源,直接黑胶框发往各地市场,希望赶上国庆的行情。与此同时,冰雹果,高次,乃至果汁厂使用的差果,以明显高于去年同期的价格,快速被订购。

对于此现象,我们认为其背后是市场对高性价比货源的追求。一方面,如同前文所述,客商对后期消费较为悲观,收购积极性降低,缺乏订货需求造成果农不急于摘袋、下树。未来可能造成各大产区下树上市时间差缩短,形成集中大量上市的情况。

另一方面,优生产区虽然价格更高,但在本产季减产促使整体价格重心上移的情况下,口感更好、有着更高质量的货源可能显得更有性价比。因此,洛川、富县等优生产区可能存在一定的质量、品牌优势,在市场上有着相对更高的竞争力,促使着从业者积极收购直发市场。

类似的逻辑也可以解释为何冰雹果、高次等差果目前较受从业者追捧,虽然表面存在一定质量问题,但对于口感影响有限,故价格明显更低的差果对于消费者来说是高性价比的划算选择。此外,由于本产季质量整体较好,这些高性价比的差货反而变得更稀缺,从业者自然需要抓紧机会。

考虑到果农的高预期,与较强的底气(入库),以及本产季货源整体偏紧、收购期可能较短的情况,本产季果农在博弈中的选择可能出乎意料(如同山东提前下树红将军等早熟品种以追求中秋市场)。所以,我们认为十一假期后形成的主流价格可能较目前出现有限幅度的下跌,其中性价比较高的优生产区/好货、低价次果价格可能偏硬,性价比不足的副产区通货可能是下跌的主力。此外,十一市场的走货情况可能再次有力影响从业者的预期。

三、对入库的分析展望

从调研情况来看,陕西的入库量可能较去年(钢联60.1%,卓创68.1%)有较明显的缩减。

一方面,本产季大量下树的时间偏晚,而霜降在10月23日,霜降后果质偏差,对存储有负面影响,故收购、入库期偏短。其次,客商缺乏信心,更愿意收低价货源入库,而今年陕西主产区整体质量较去年提升明显,果个、果面都较理想,低价货源可能相对偏少,并且可能意味着相对更低的质量或者来自于低价产区。

入库量本质反映了11月起收购季结束后的销售压力,若陕西库存整体符合偏低的预期,则可能代表着更低的销售压力,对于本产季谨慎的客商来说,顺价销售、按需调货可能保证较低风险下,获取相应利润。

三、 调研内容

果农A

地点:咸阳三原

生产情况:7、8亩果园,往年能套10万袋,而今年只能套1万8千袋。砍树改种玉米在周边普遍。

收购情况:仍在上色,部分果园未摘袋,收购落果(用于做果汁),去年两毛,今年六毛,历史高价为9毛。

入库看法:去年当地冷库共8个,存了一半多。今年预计会少一点,部分冷库从业者担心入库量少,可能以较低报价收费。对于入库后的销售压力,认为如果地头货卖的好,走货快,冷库问题也不会太大。

果农B

地点:咸阳彬州

生产情况:一般年份能套7到8万,今年套了5万袋,周边玉米种植普遍。果园老树偏多,有30年的老果树,管理偏差,但果个大。

收购情况:该果园订园3元/斤,周边果园订园有3.5元/斤的。

果农C

地点:咸阳彬州

生产情况:套袋情况比去年好,8亩地套6万袋,近年都不理想,但附近的其他果农都反映果园减产。当地去年冬天砍树改种玉米的量较大。

收购情况:订好货的4.2元/斤,70#起步的通货在3.6-3.7元/斤,去年约2.1-2.2元/斤。

入库看法:销售价格不理想就自己入库。

果农D

地点:延安洛川

生产情况:自己种着30多年老树的老园子减产了,减产幅度约一半,新园子基本没减。果农认为是花芽不好造成的减产。自己的园子已经砍了一半,还剩20多亩,改种玉米。仍在上色,尚未下树。

收购情况:周边行情大致为差货3元/斤,一般货3.5~3.7元/斤,好的4.2元/斤(新的园子果个大,均匀,想卖4元以上)认为客商即使悲观总还是要收购一定量,否则从冷库货源挑拣,收购时难度比从果园收购大很多。

入库看法:今年果子的质量好,果农底气足,如果卖不到理想的价钱,可能选择进冷库。由于今年销往果汁厂的次果较去年涨价非常明显,猜测今年果农入库积极性强。需求特别差假设下,最多可能入库7~7.5成,去年大约6成左右,而去年次果多,卖的快,如果好货多就容易造成抗价情况。

果农E

地点:延安洛川

生产情况:果园管理良好,质量好,有防雹网,人工授粉,减产幅度较有限。果园85#、90#及以上优质果多。

收购情况:周边订货的70#半商品4元/斤,去年3.4_3.5元/斤。

果农F

地点:延安富县

生产情况:管理良好,防雹网,果面质量好,果个大。

收购情况:70#起步,3.7元/斤果农不答应,果农预期4元,代办向我们表示准备第二天再来,3.7元/斤拿下。

果农G

地点:延安富县

收购情况:已经订货,正在打包,70#起步3.6~3.8元/斤,今年当地冰雹果收购价1.85元/斤,去年0.7~0.8元/斤。

果农H

地点:延安富县

收购情况:已经订货,即将下树打包,70#起步通货4元,80#占比80%,去年3.2~3.5元/斤,商品果4.5元/斤,直发市场,次果3~3.6元/斤。

果农H

地点:延安黄陵

生产情况:刚刚摘袋且还没有铺反光膜。果园7亩地,去年套袋约9万袋,今年套袋3万袋。周边去年能套十几万袋的果园,今年只能套7、8万袋。表示近年种植收益太不理想,准备今年收完就砍了,当地原来有一百多户种苹果,现在只有十几户仍在种苹果。

果农I

地点:延安黄陵

生产情况:管理良好,有防雹网。

收购情况:代办收购好货3.8~4元/斤,散装的外贸用小果大概3元/斤。管理良好的果园中红货已经被代办订购完了,没红的暂时没订。邻近果园铲园价格3.1元/斤,以黑胶框直发南方市场为主,由于小果比例高(80#比例仅10%~15%),相对价格便宜,销路较好。该代办表示自己销售渠道丰富,存在一定口碑/品牌刺激走货,2020的大亏损在2021年基本抹平,有较强的销售能力。

果农J

地点:渭南白水

生产情况:种植2亩,去年套袋2万袋,今年1万多,由于没浇水,果子小,果面还可以。摘袋已经过去了7~8天,还需要大概7天才能下树。

收购情况:客商来的不多,苹果不红,铲园通货3.1~3.2元/斤,心理价位最低接受2.7~2.8元/斤。另一个好园子预期3.1~3.2元/斤,比去年贵1元/斤。附近园子70#通货3元/斤已经订了。

入库看法:早熟品种冷库里还有,但是不多了,自己存的早熟果价格3.4~3.5元/斤。对后期预期卖不掉就入库,毕竟去年入库没多久就卖了,赚到钱了。

代办A

地点:铜川宜君

生产情况:铜川咸阳至少减产三成以上。此外种植意愿转向明显,去年冬天砍树多。旬邑、淳化等地砍树特别多,有的村直接砍没了。自己家的果园增产,去年疏果太多了只套了3万袋,而今年不怎么疏果套了10万袋。但自己的果园也一直在砍树,改种樱桃之类的水果。

收购情况:今年收购意向需要看价格,高价多收,低价少收,开玩笑说如果只要2元/斤就全收了。

入库看法:估计入库率大概在一半,低于去年。因为优果率无法抵消减产对入库的影响。此外,代办准备谨慎存苹果,高价货源入库后销售风险大,如果到了3元/斤左右就准备放开存。因此,客商可能不会大量囤,若价格不合适,就会为了维持市场份额稍微存点,导致部分冷库老板正急着找客商拉库存。

后期市场看法:若入库量符合偏低的预期,后期销售可能偏强。

代办B

地点:延安洛川

收购情况:果园里订完货,挑拣装货中,直发市场,部分打冷后发市场。70#起步半商品4.2/斤元左右,今年打算收的少点,收购计划属于走一步看一步。虽然自己渠道走货还可以,但是较去年同期仍有约3-4成的减少。收购的规格高货源5元/斤,高质量90#的一箱170~180元(约合16~17斤)。

后期市场看法:个人认为十一备货季过了之后产区收货若不积极,估计会掉1元/斤。

代办C

地点:延安洛川

收购情况:70#起步半商品4.2元/斤(去年同批货物3.3~3.5元/斤)赶十一市场,市场走不动货,原来2天卖一车,现在5天一车。直接发市场,入库的成本高,担心风险,客商也不敢动。甘肃5元的高价,只有小部分客商敢于收购。预计十一后掉个0.3元/斤,之后好货3.5,中等货3.1~3.2元/斤。

后期市场看法:今年可能没什么低价货,在目前消费低迷的市场环境下,认为低价货就可以走的好。如果主流价格跌到2.8~2.9元/斤,收货就更加积极了。代办个人认为今年收购方整体对好货的预期3.5元/斤。

代办D

地点:延安洛川

收购情况:70#起步通货3.5~3.6元/斤,但质量基本类似半商品,自己接触的收购客商数量并不少。

后期市场看法:目前果农抗价意向强,预计十一后发货会放缓,在十一后跌价0.2~0.3元/斤,在10.23霜降节点附近由于剩余货量少可能有0.5元/斤的反弹,回到3.8~4元/斤。

个人观点消费少10%,中小型市场减少的少,大市场减少更明显。预计10.27左右收购完成,往年同期收购行情还没有开始,往年当地采青少,今年采青大量上市。

入库看法:因为收购价高,入库量会偏少。当地果农习惯不入库。

代办E

地点:延安富县

收购情况:高价收购富县山地果园好货,同时积极收廉价次果,通过性价比争取市场销路。

后期市场看法:预计后期上量后好货价格依旧稳定,目前的次果直发延安市场存在一定利润。

入库看法:对于未来入库计划谨慎,若收购价低于3.5元/斤就可以选择入库,更高就直接发市场。抱怨今年的富士还比那些高价嘎啦便宜。

定点收购市场

地点:铜川宜君

收购情况:果农的货源基本完成成交。部分货源价格情况如下:

果农卡车1.70#起步报价3.5元/斤,去年2.7~2.8.假设该车货交割可能需要挑拣大小,还需要打残,出成率大概4成。

果农卡车2. 果个大的货4元/斤,质量再好的货源4.2元/斤,该货主说套袋情况差不多。

果农卡车3. 没分的货源3.6元/斤,商品果4元/斤,小果1.6元/斤,该货主抱怨当地价格低,不及甘肃5元/斤以上的价格。

某代办看法:当地货源都收掉了,认为4元货收购直发市场还略有利润,高价就不入库了,销售压力、风险太大。当地定点收购开始较早,认为十一后会掉价,但上量后价格回落空间可能比较有限。

从业者A

地点:延安洛川

生产情况:即使是优生、高价产区的洛川地区挖树情况同样较为普遍,个人估计大概挖了15万亩,影响产量大约在30万吨,加上不利天气对单产负面影响,晚熟富士产量跟近年高峰相比减少大概一半。

收购情况:预计10月10日出洛川主流价格,15日左右价格会下来。认为行业近年亏的多,采购积极性较差,果农可能需要降价,被动入库。对于收购行情态度较为谨慎,若价格较高,风险较大,可能不自己收,收别人的。

入库看法:当地部分从业者认为会受早熟入库鼓励,果农更积极入库,达到7成入库率,与去年持平,最后可能无法匹配明显偏弱的终端消费。今年的冷库结构、销售时长与去年不同,一方面春节提前,而去年优果率低,库存低价果多,走得快,今年质量好的高价果明显偏多(洛川80#占比估计约6成,去年约4成,但今年的特大果少),具体走货情况需要看市场的接受程度。

从业者B

地点:延安洛川

收购情况:现货呈供需双弱格局,客商积极性不高,2020年大亏,2021年的盈利不足(2021年客商悲观,顺价快速销售,导致客商货比果农货消的快)以弥补前期的损失。洛川槐柏镇代办、客商的收购预期较前半个月降低较为明显,未来可能还会降。陕西白水在往年基本在9月10日左右开始采青,而今年很多人还在摘袋,往年国庆节前的行情中卖1/3,今年没怎么卖。铜川宜君县往年卖2/3,今年销售进度有限。摘袋晚也反映了没有客商需求的问题。

四、附图

(文章来源:期货)