花生:油厂到货放量 集团企业相继入市

发布时间:2022-10-18 01:44:35 关注人数:130 来源:隽焱网

1、 USDA报告继续下调美豆单产,密西西比河维持低水位,国内大豆到港预期下滑,国内近月菜豆供应难言改观,油脂价格中枢短期上移,对盘面花生价格带来支撑。

2、 持续的花生进口利润预计带来花生进口增量,实际增量有待观察。高豆粕价格带动花生粕价格走高,油厂花生到厂数量增加。

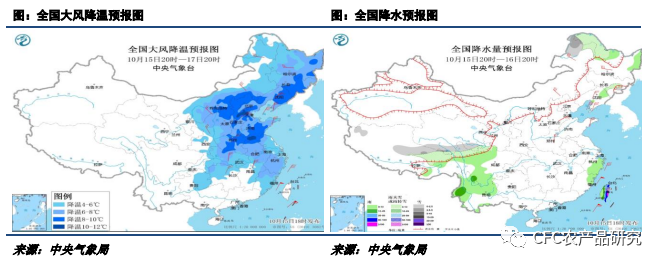

3、 东北关键收获季遇雨雪和霜冻,整体收获进度缓慢,水分不稳。节后东北天气好转,花生上市数量将逐步增加。东北即将迎来新一轮降温,关注天气变动对花生收获影响。

近月豆菜供应偏紧格局难改

本周MPOB和USDA双月报出炉,MPOB报告整体与市场预期一致,进口和库存略高于市场预期。USDA10月报告预估美豆新作单产49.8蒲/英亩,9月预估为50.5蒲/英亩;新作产量下调至43.13亿蒲,9月预估为43.78亿,维持期末库存2亿蒲不变;上调巴西新作大豆产量预估至1.52亿吨。报告出炉后美豆上行。

由于近期密西西比河一直处于低水位状态,短期运输能力减弱、运费增加的风险不可避免,市场机构纷纷下调国内大豆到港数量。在国内大豆紧缺背景下我们看到近期大豆拍卖成交持续好转,10月14日50.44万吨进口大豆拍卖实际成交31.03万吨,成交率61.52%。

温哥华港口菜籽装船由于前期装运粮食导致推迟,9月船期3船装运有所推迟,预计国内到港相应推迟,在近月直接进口菜油到港数量偏低背景下,除非新增国储和省储菜油轮换,否则短期国内菜油短期供应难言改观。

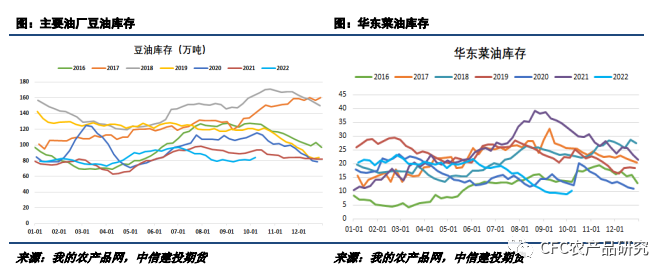

虽然双节过后油脂需求转弱,但是国内大豆、菜油供应仍较为紧张,短期油脂价格中枢持续上移,预计对花生价格提供支撑。

进口利润持续势必带来进口增量,实际增量有待观察

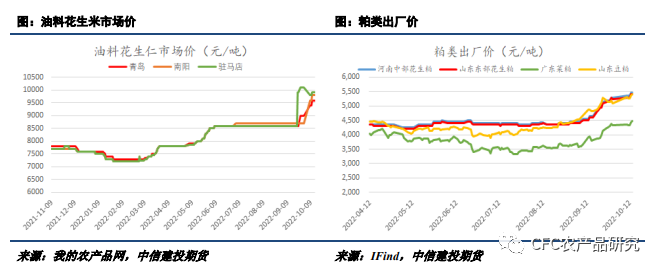

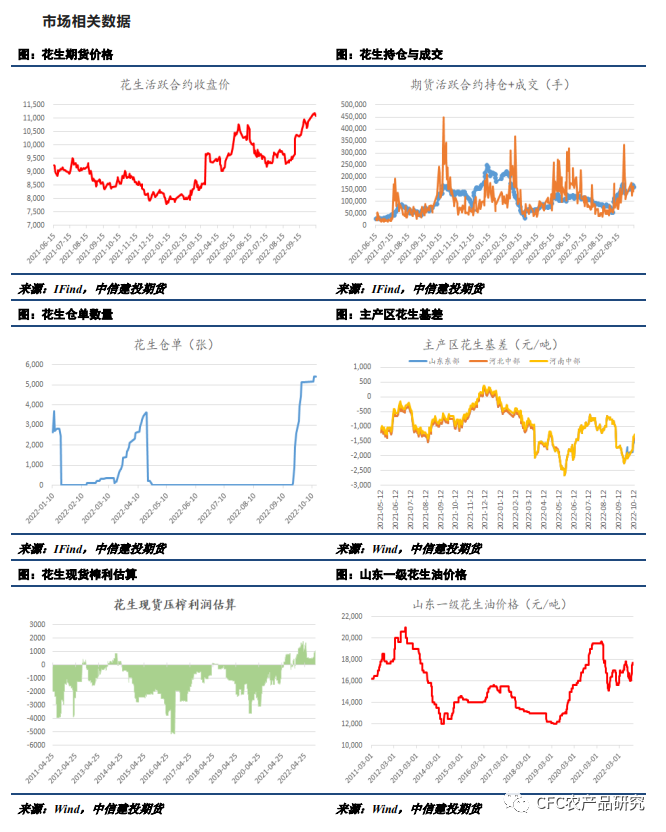

随着国内花生盘面及现货价格上涨,国内进口花生米报价上行,花生进口利润持续。节后花生盘面2301合约高开后上行,整体维持高位震荡。北方港口苏丹精米报价由节前9800-9900元/吨上涨至10月14日的10100-10200元/吨,上调300元/吨。

当前港口进口米数量有限,随着国内进口米利润持续打开,预估后续花生米到港数量将逐步增加,关注后续进口花生增量。

国内豆粕维持高基差,花生粕价格维持高位,油厂收购积极性不减。国家粮油信息中心数据显示10月14日河南、山东花生粕出厂价分别为5450元/吨和5400元/吨,较节前上涨150元/吨。我的网数据显示,本周油厂到货量为15030吨,比上周增加7780吨,油厂入市采购数量增加,中粮费县、青岛嘉里相继入市采购提振市场信心。

东北花生收获关键期遇雨雪天气

节日期间东北地区迎来雨雪和降温,花生收获进度整体偏慢,水分不太稳定,上市推迟也让预期的主产区花生集中上市压力有所缓解。一旦东北花生霜冻产生冻粒,将无法供应食品需求,只能用于油厂压榨,增加市场油料米供应而食品米减少,通货和油料米价差将维持高位。

据中央气象台显示,未来3天全国将迎来大幅降温,吉林和辽宁大部分地区降温8-12℃,持续关注东北降温对花生收获实际影响。

综合来看,今年花生减产已成定局,当前花生上市数量逐步增加,东北即将迎来新一轮降温天气,关注东北新米上市进展和油厂收购节奏。进口利润维持,预计后续进口花生数量将增加,关注未来进口实际增量。在良好榨利和新作花生减产背景下,维持2301回调企稳后逢低买入策略不变。

(文章来源:期货)