硅铁:首次成为主力的SF211合约及异常的主力合约...

发布时间:2022-10-20 08:56:40 关注人数:174 来源:隽焱网

报告要点:

宏观大背景下商品承压,在整体呈现出下行趋势的情况下,短期硅铁基本面趋强。市场对于硅铁近月情况的重大分歧,带来了硅铁近月合约上异于往常的资金博弈。宏观(主空)与产业(主多)两股资金在近月盘面上的博弈带来了四季度硅铁期货合约“按月轮换”的“奇景”。

通过对比当前与2020年同期阶段所面临情况的异同,市场似乎正在尝试复制,或者期待,2020年四季度接近40%涨幅的行情,但通过两个时间节点之间不同之处的对比,我们认为这样的尝试,或者期待,或将难以达成。

短期而言,市场存在对于旺季及重要会议之后经济刺激的预期以及阶段性切实存在的供需缺口,钢厂整体的原材料库存也处于低位,钢厂四季度的补库需求仍然存在,即资金博弈的矛盾仍然存在,这可能继续支撑价格表现相对强势。但供需两侧来看,当前地供需缺口是难以持续的且已出现边际趋缓,供需的缓和将不断压低价格的上方空间以及加大价格的下行压力。在现实基本面逐步缓解的情况出现后,预计在十月中下旬或11月初,这轮“异常强烈”的反弹尝试或将终结。

需要警惕内蒙四季度可能存在的落后产能淘汰及产能置换(曾提及小炉子的退出,但仍未出台具体执行文件,四季度存在出台概率)带来的冲击。

01

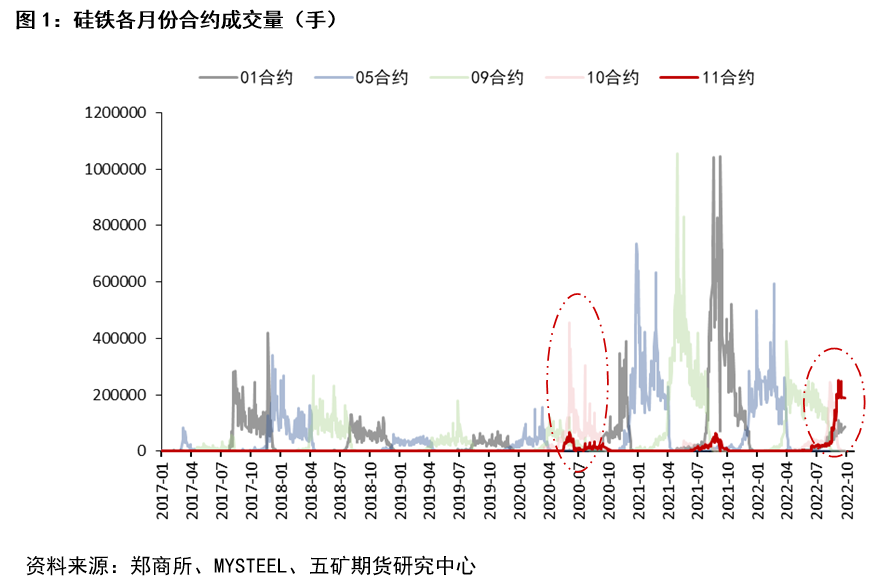

硅铁期货上市以来,11月合约首次成为主力合约

一般而言,硅铁期货主力一般按照1月、5月、9月的顺序依次轮换,但今年SF209合约结束自身主力合约使命后,资金并未如往常般转身去博弈远月的SF301合约,而是顺势往后开始博弈SF210合约,使得10月合约成为继9月合约之后新的主力合约。

10月合约成为主力合约本身带有一些异常,但也并非那么异常,因为10月合约成为主力合约在硅铁期货上市以来也曾发生过,并非是头一遭。在2020年,10月合约就曾经从9月合约手中接过主力合约的大旗。但今年的情况就让人闻出一丝更加异常的味道。

当时间进入9月第15个日历日,10月合约开始受到交易所限仓制度影响,博弈资金开始平仓离开10月合约,故事到这儿,一切似乎还都比较正常,但异常来自于资金离开10月合约后再次未选择去入场博弈SF301合约,而是继续往后开始加仓SF211合约,使得11月合约在硅铁期货上市以来,首次扛起了主力合约的大旗。

02

12月合约即将接手11月合约成为新的主力合约?

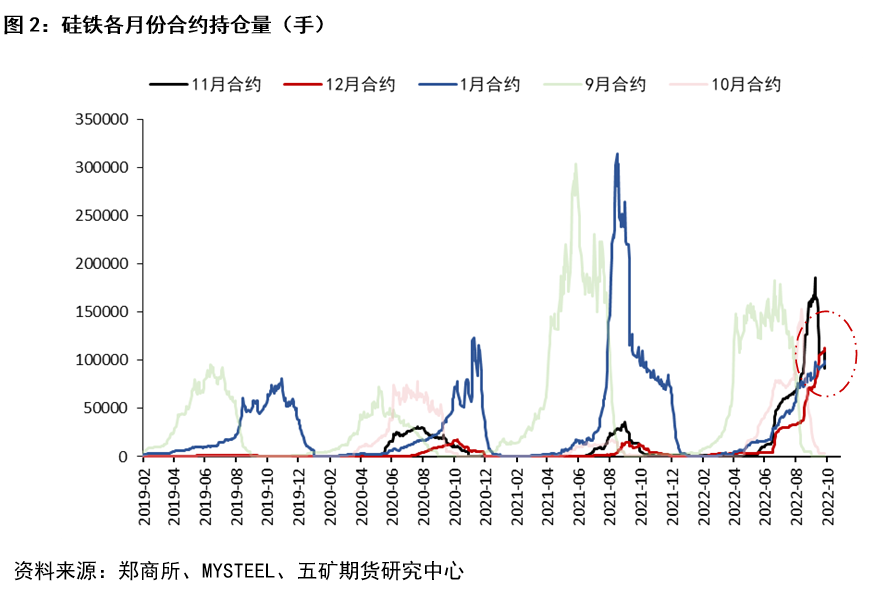

除此之外,我们观察硅铁各月份合约持仓量变化情况(图2)。可以看到,随着10月第15个日历日的临近,出于交易所对进入交割月前一个月第15个日历日后的合约存在相关限仓制度(即对于11月合约,在10月15日之后,交易所将会按照相关制度对合约持仓进行限制),当前主力SF211合约的持仓呈现明显下降趋势。同时,SF212合约的持仓量显著提升,截至当前已经高于远月SF301合约持仓。

通过持仓量的变化,以及SF212合约近期逐渐活跃的成交量,SF212合约似乎越来越有可能接手SF211合约成为硅铁期货新的主力合约。那么今年四季度,在硅铁期货上,就有可能看到硅铁主力合约从9月合约依次经过10月合约、11月合约,最终轮换到12月合约,这一通常只出现在有色期货合约上的,主力合约按月轮换的“奇景”。

03

异常背后是市场分歧带来的资金博弈

常言道,“事出反常,必有妖”,硅铁期货出现主力合约按月轮换这一“异常”现象,我们认为,主要源自市场对于硅铁近月情况的重大分歧,由此带来硅铁近月合约上异于往常的资金博弈。

在全球经济承压,海外风险积聚的宏观大背景下,市场对于远期难以产生乐观预期甚至是对未来带有相当悲观预期。宏观大背景下商品承压,在整体呈现出下行趋势的情况下,短期硅铁基本面趋强,由此可能带来了宏观(主空)与产业(主多)两股资金在近月盘面上的博弈。

04

与2020年所面临情况对比

我们对比了2020年(也曾出现过10月合约成为主力合约的情况)硅铁与当前所面临的情况之间的异同,通过相似表现背后情况的异同对比,尝试去做更深入的探究。

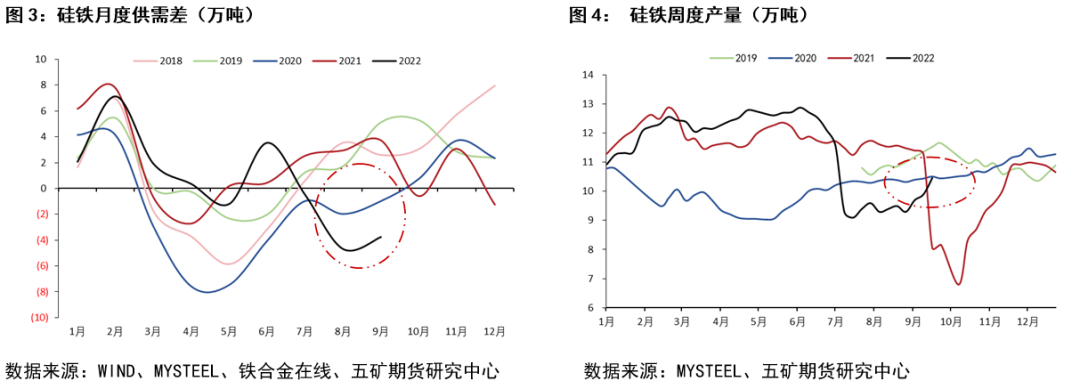

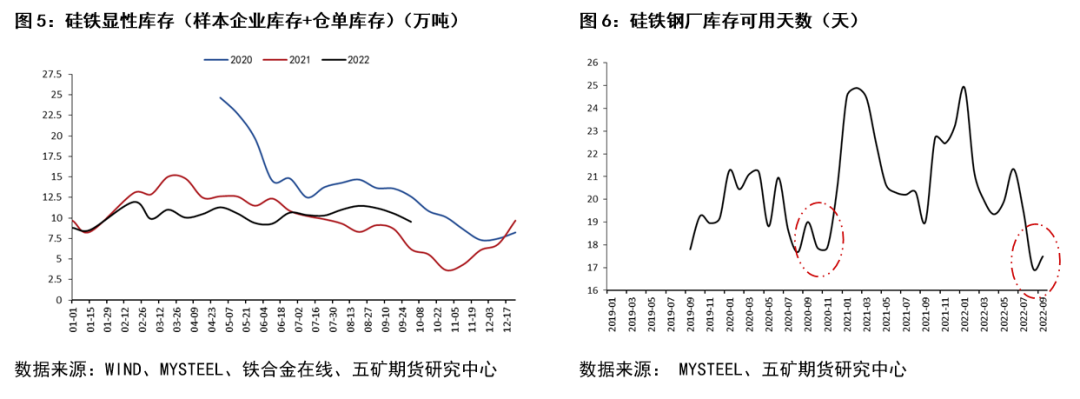

在硅铁自身基本面方面,通过对比,两个时间节点上,二者存在许多相似之处:1)现货表现偏紧,均处于阶段性供需错配,供给存在一定缺口,且当前缺口的情况较2020年同期有所增加;2)产量均处于相对较低的水平;3)库存均处于相对低位;4)钢厂原材料库存均处于低位水平,钢厂年底存在补库需求。即从当时基本面情况来看,均处于供求偏紧的现实情况之中。

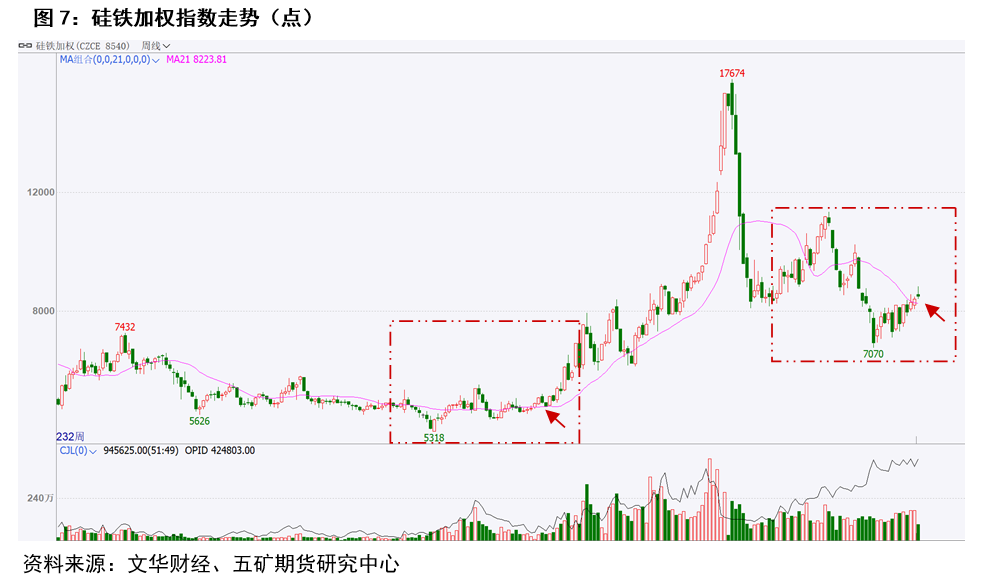

在盘面价格表现上,二者价格均处于年内相对低位水平。其中,2020年前期,价格一直处于区间震荡状态,9、10月份价格处于前期小幅冲高回落后的相对低位水平;2022年价格处于前期快速下跌后,阶段性底部平台区间。与现实较紧的基本面相比,价格低位似乎存在被低估的可能。价格的低位区间与现实的供需结构偏紧出现了矛盾。

除了以上与2020年情况的相似之处外,当前所处环境与2020年也有一些存在差异的部分,具体来看:

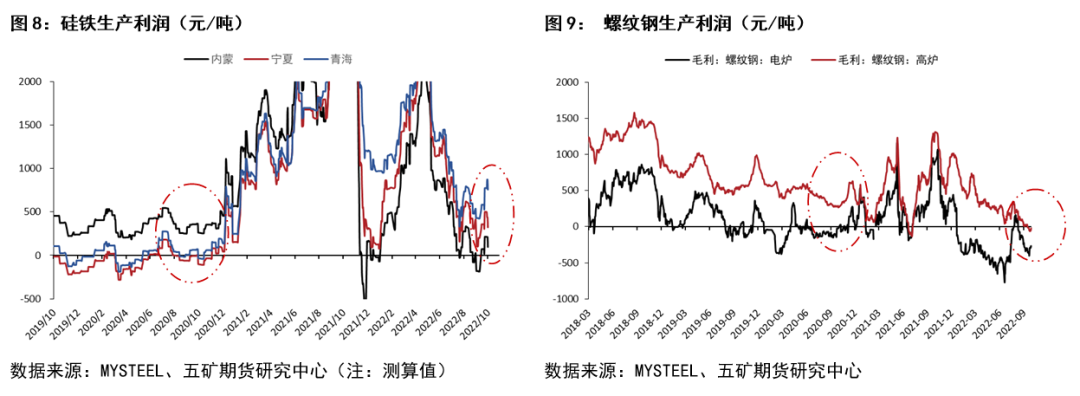

1)当前硅铁生产的利润水平高于2020年当时水平,而对比图4可以看出,在2020年利润达到当前相近水平时,硅铁产量出现了明显的回升。因此,当前的利润水平或刺激供给端更快的恢复生产,供给端恢复压力较2020年大。

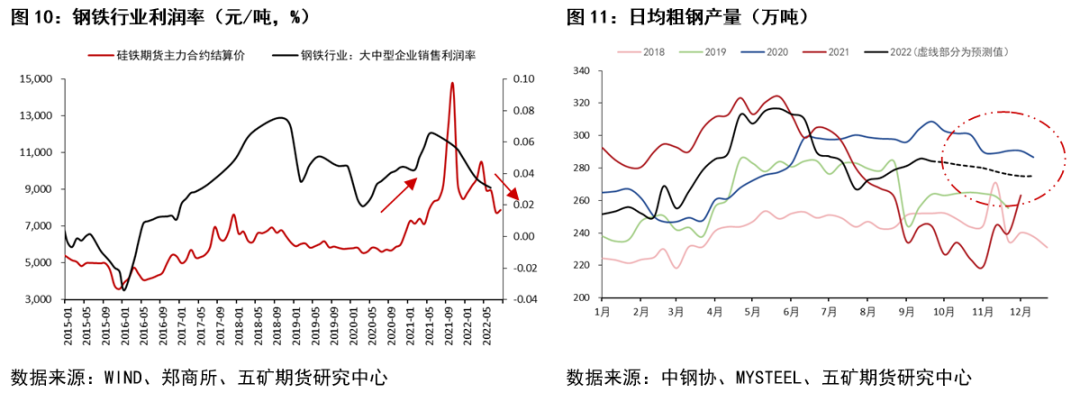

2)当前下游利润远差于2020年当时水平,且2020年钢铁行业利润率持续上行,即当时钢铁行业处于上行周期。但当前,钢铁行业利润处于下跌趋势之中,钢铁行业处于周期性下行周期。

3)当前钢铁产量低于2020年水平。2020年钢铁产量处于上升通道,四季度粗钢产量冲顶后季节性回落,仍位于全年高位;当前粗钢产量处于产量压减周期,按照同比不增要求下(图11中虚线部分预测值),预计四季度粗钢产量同比2020年水平有5%左右降幅,在钢厂效益不佳情况下,降幅有可能在此基础上继续扩大。

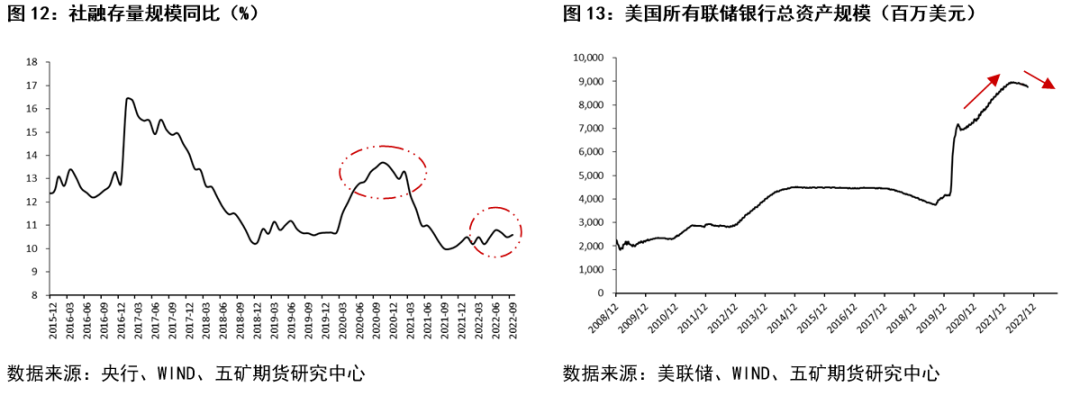

4)宏观环境上,2020年全球处于宽松状态,各国央行积极向市场注入流动性。当前处于全球的加息周期,流动性显著收紧。

05

市场尝试复制2020年底行情?

2020年四季度,硅铁价格(加权指数)在十月份小幅回调后开启了一段接近40%的涨幅。从当前的情况来看,异常的近月成交及持仓量、相似的价格位置(相对位置)以及相似的基本面情况,市场似乎正在尝试在四季度复制,或者说期待,2020年四季度的这一段行情。但我们认为,这样的尝试,或者说期待,或将难以达成。原因在于:

1) 当前更高水平的利润,对于供给端的刺激大于2020年同期,尤其价格出现一定显著上涨后,将较2020年同期更快地通过利润的显著抬升体现到供给端,前期主动关停的企业或加快恢复生产,积极向市场投放供给(5、6月份曾经单周13万吨的产量证明市场存在足够的增产空间)。2020年同期随着价格拉涨,直到上涨末端才将价格的涨幅体现到利润端,原因在于当时原料端的煤炭涨幅更甚,成本迅速的上抬挤占了价格的增长所给利润带来的增幅空间。与之相比,当前不但已经拥有更高的利润水平,而且成本端煤炭,基本面的紧张程度在逐步趋缓以及该环节过高的利润存在向下游降价让利的压力,价格上涨的动力及空间不足。

2) 当前的需求存在更大的下行压力,主要在于经济承压下钢铁行业需求的走弱导致的效益恶化以及粗钢产量控制方面政策压力与减产趋势。且可以预见的,四季度的需求大概率环比当前水平是下滑的,需求的力度整体小于2020年同期。

3) 当前的钢铁行业处于周期性回落的周期,不同于2020年同期的上行周期。钢铁行业效益的恶化,体现在显著走弱的螺纹钢利润以及趋势性下滑的钢铁行业销售利润,使得能够给予到上游原材料端的价格溢价幅度显著收窄。

当前全球宏观环境处于收缩周期,不同于2020年同期的全球大放水状态,当前市场上的流动性在显著收紧。2020年四季度商品处于普涨阶段,文华商品指数在2020年四季度录得接近20%的涨幅,当时市场处于相对亢奋的状态。而与之相比,当前的市场更多透露出对未来的相对悲观与观望。

06

相似的情况可能带来不同的结果

短期而言,市场存在对于旺季及重要会议之后经济刺激的预期以及阶段性切实存在的供需缺口,钢厂整体的原材料库存也处于低位,钢厂四季度的补库需求仍然存在,即资金博弈的矛盾仍然存在,这可能继续支撑价格表现相对强势。

但供需两侧来看,当前地供需缺口是难以持续的且已出现边际趋缓,供需的缓和将不断压低价格的上方空间以及加大价格的下行压力。在现实基本面逐步缓解的情况出现后,预计在十月中下旬或11月初,这轮“异常强烈”的反弹尝试或将终结。

最后,需要警惕内蒙四季度可能存在的落后产能淘汰及产能置换(曾提及小炉子的退出,但仍未出台具体执行文件,四季度存在出台概率)带来的冲击。

(文章来源:五矿期货)