PVC:库存居高 弱势难改

发布时间:2022-10-21 09:58:34 关注人数:197 来源:隽焱网

目前虽然交通运输不畅的情况下,电石企业和PVC企业开工受到影响,但电石价格的上涨和PVC开工率的下滑,并没有对PVC价格形成强有力的支撑作用。目前主要的矛盾仍然是需求整体的疲弱态势,导致中上游去库不顺,供需矛盾难以缓解。另外,烧碱盈利能力突出缓解了对PVC盈利的需求的迫切性。在目前全球整体经济前景低迷,地缘政治风险高企的情况下,PVC中长期价格依旧承压。具体情况如下:

本年度,下游订单呈现明显的不连续性,一般订单天数在7-15天不等,而往年企业订单为半月至几个月不等。同时从市场情况了解得知,目前PVC的现货价格处于低位,下游接受度较高,但碍于订单量不足以及对后市的不确定性,下游刚需拿货意愿较高,无囤货意愿。

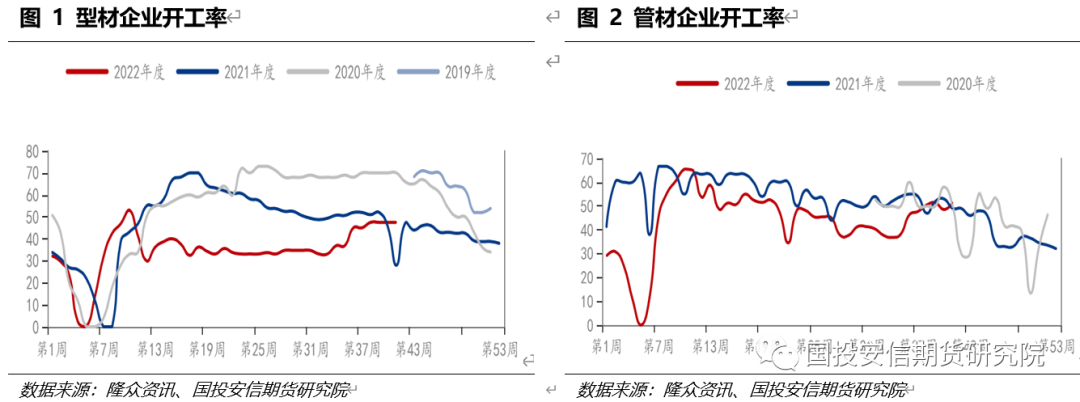

去年同期PVC供应端受“能耗双控”影响,开工不足,供应紧张,而浙江、江苏和广东等主要消费地受限电影响,开工处历年低位,因此下游开工同比走强明显,近期PVC制品企业开工高于去年同期,但可见这个同比偏高是基于去年基数偏低的影响。

环比来看,PVC下游制品开工已经连续5周开工下滑。型材企业来看,北方与华中地区当前表现尚可,但厂区对后期订单表示谨慎;南方地区虽然不受冬季天气影响,但内需方面表现一般,后续订单偏弱。据隆众资讯,型材企业原料方面,部分企业在节前逢低接单后节后多观望,库存周期在15-22天不等。制品库存方面,维持中等偏上位置,部出货压力仍在。开工方面,多维持4-6成开工负荷,保证订单交付即可。

目前来看,市场对于后续需求能否释放,普遍预期偏于悲观。根据往年下游接单情况,11月份接单会有明显增加,多以出口类接单、涉及房地产行业的相关接单以及部分基建单子为主。而今年国外经济形势复杂,通胀压力明显,叠加美国年内数次加息,除美元之外的币种贬值明显,商品购买力减弱。国内房地产政策刺激不断,包括近期的多地首套个人住房公积金贷款下调的消息,虽然管材型材开工较前期有所提升,但也仅是提升到往年正常水平,且随着气温的下降北方地区开工会受影响,加之疫情的反复都会形成不利局面,下游企业开工恐难有进一步提升空间。在整体经济形势疲弱的局面下,需求环境很难有趋势好转。

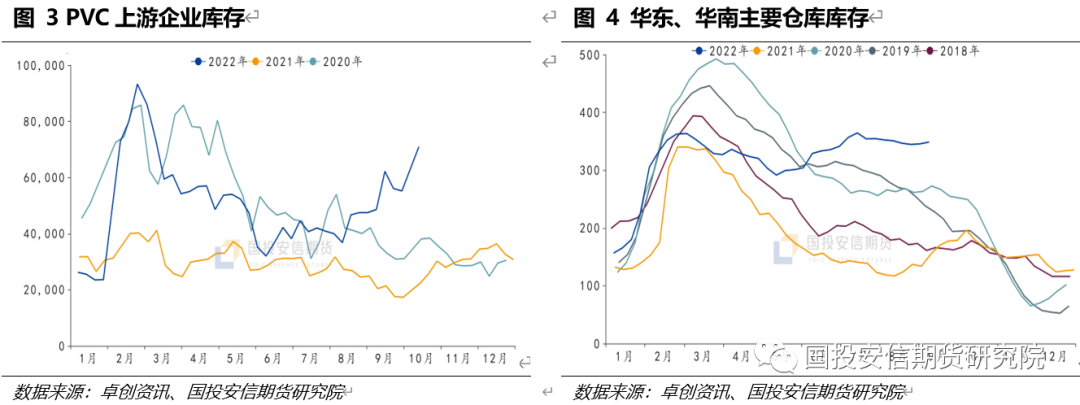

近期虽然因为交通运输问题,PVC企业开工下滑,但需求整体不振的情况下,产业链中上游库存压力依旧比较大,供需矛盾难有实质缓解,这也是导致PVC价格弱势的主要原因。

目前烧碱价格高位运行,是氯碱企业主要的利润来源,氯碱企业装置毛利扭亏为盈后,盈利持续回升。这意味着对于PVC价格下跌,盈利走弱的容忍空间的提升,氯碱企业在盈利的情况下会延续正常开工。10月份烧碱出口市场预计依旧表现坚挺,对国内液碱价格带来利好提振,国内市场整体耗碱行业需求相对稳定,不过氧化铝和粘胶纤维行业亏损的情况下对烧碱需求预期偏弱运行,会对液碱价格的进一步调涨带来一定制约,整体来看,10月份液碱价格预计仍多高位坚挺运行。

(文章来源:国投安信期货)