纸浆供应溢价近期回落 但趋势仍需等待

发布时间:2022-11-03 09:07:12 关注人数:182 来源:隽焱网

摘要:

纸浆和前期相比未出现很明显的变化,近期供应端还不时传出减产消息,导致发货及进口量何时回到历史均值依然不确定,库存低位波动,但供应见拐点也是确定的,这可能会使供应高溢价随时间延后而逐步下降,前提是后期发货未出现再次下降,近期部分品牌报价又小幅下调,但人民币汇率维持在 7.3 附近,使进口成本依然在 7800 元/吨,比国内现货价格高 400 元,与期货价差在 1000 元左右。因此,外需跟随海外经济下滑及供应边际回升的预期,在交割月之前会压制盘面价格,使期货运行区间震荡走低,但临近交割,主力合约可能会再去修复基差,直到进口量及发货量进一步增加,由于 09 合约过后,10 及 11 合约高点逐步下移,因此 01合约短期运行区间可关注 6600-7000 元/吨。

纸浆期货走势整体保持了震荡运行,区间有所下移,在 2209 合约交割前收于 7900 元的高位后,2210合约交割前价格降至 7200 元/吨,2211 进入交割月的价格在 7100 元附近,市场延续了 back 结构,与当前现货供需表现相符。当前供应紧张与宏观影响下需求低迷的预期,是影响当前市场的主要因素,导致纸浆近期在商品中表现偏强,从全年走势看跌幅要小于多数商品,估值处于高位。

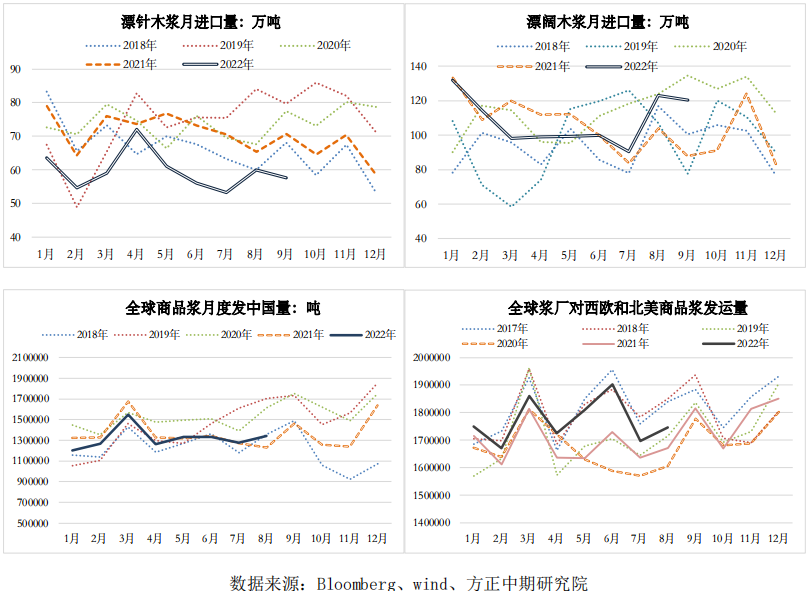

供应数据反应出当前市场正逐步从紧张的格局中逐步走出,但绝对量依然不够。9 月中国针叶浆进口量57.6 万吨,环比减少 2.3 万吨,同比减少 13 万吨,三季度针叶浆进口均值 57 万吨,较二季度减少 6 万吨,较去年三季度减少 12 万吨,加拿大、芬兰对中国的出口维持低位,从历史看,中国针叶浆月进口量均值大概在 70 万吨,当前还相差较多,因此在进口量回到均值附近前,对国内针叶浆现货而言供应仍紧张。阔叶浆供应情况较好,9 月进口虽有回落但依然处于高位,巴西出货大幅增加。对中国市场的发货量有所回升,8 月高于去年,但依然偏低,在全球发货占比 30%左右,低于过去 3 年均值 33%,同期对欧洲和北美的发货量处于历史均值附近,较上半年有所回落,因此整体看,商品浆发货回升但增量暂时有限,结合中国阔叶浆进口量估算,针叶浆发货尚未明显恢复。

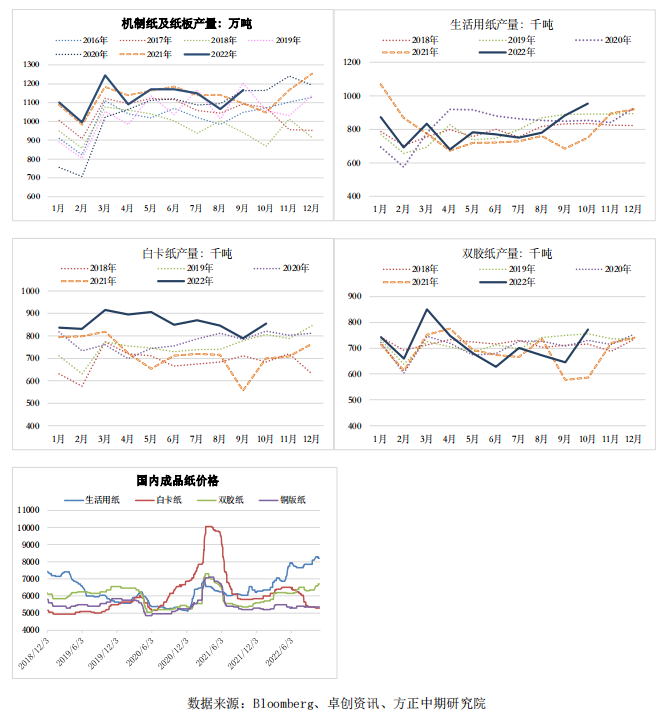

需求有所好转,9 月统计局数据显示,机制纸产量环比增加,同比重回历年高位,与统计的情况基本相符,后者的样本企业生活用纸、白卡纸及文化纸产量均环比增加,同比升至历年高位,对应的是纸浆需求的增加。纸产量增加对应的成品纸价格有所反弹,9 月以来生活纸市场报价上涨 400 元/吨,双胶纸价格上涨 400 元/吨,不过铜版纸和白卡纸价格仍在低位,提价落实有限,在出版订单的带动下,部分文化纸需求改善,而终端需求依然一般,10 月过后,国内疫情形势并不乐观,从拥堵延时指数看,多地经济活动减弱,近期公布的 10 月 数据也体现了疫情的影响,因此终端需求持续性一般,近期纸价未继续走强,而在纸浆价格较高的影响下,纸厂利润情况依然较差。

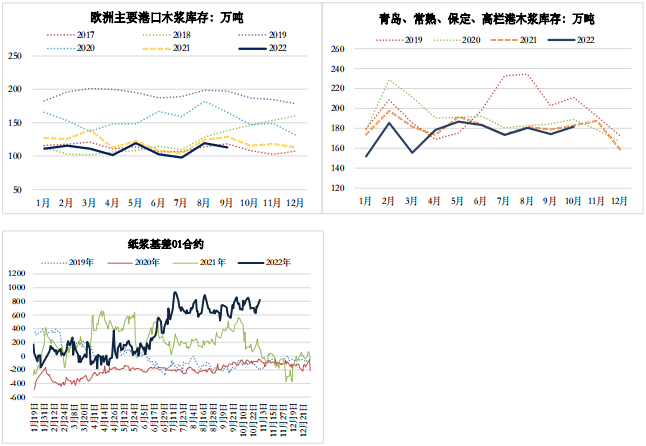

库存整体较低。9 月欧洲港口库存转降,低于历史同期值,和二季度相比增加 10 万吨,国内主要港口木浆库存略增加,10 月与去年同期相近,但三季度以来一直波动不大。交易所仓单库存量继续下降,继续创年内新低,交割资源依然较低,今年 1-10 月上期所纸浆交割量为 53.6 万吨,同比减少 10.9 万吨,而仓单库存比年初减少 26 万吨,反应了交割资源量的下降,如果按主流现货品牌的报价计算,三季度以来纸浆基差一直处于 600-800 元的高位,对于卖交割而言较为不利。

从数据看,纸浆和前期相比未出现很明显的变化,近期供应端还不时传出减产消息,导致发货及进口量何时回到历史均值依然不确定,但供应见拐点也是确定的,这可能会使供应高溢价随时间延后而逐步下降,前提是后期发货未出现再次下降,近期部分品牌报价又小幅下调,但人民币汇率维持在 7.3 附近,使进口成本依然在 7800 元/吨,比国内现货价格高 400 元,与期货主力价差在 1000 元左右。因此,供应回升及经济走弱对外需的利空预期,在交割月之前会持续压制盘面价格,使期货运行区间震荡走低,但临近交割,主力合约可能会再去修复基差,直到进口量及发货量进一步增加。

(文章来源:方正中期期货)