【建投策略】白银:加息斜率的博弈和需求预期的支...

发布时间:2022-11-10 10:51:18 关注人数:134 来源:隽焱网

拐点博弈是一种逻辑内卷的形态,那么对斜率的博弈便是升级版的逻辑内卷,暗示着市场确定性头寸的缺乏和交易参与者的精神内耗。

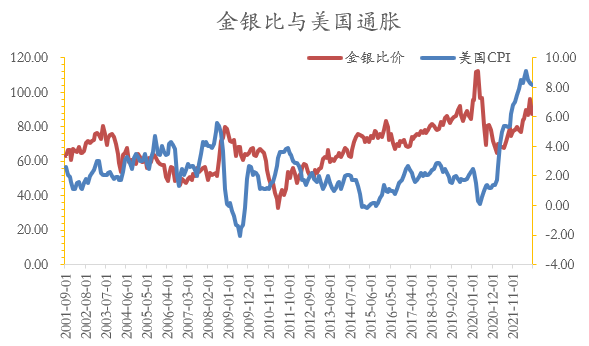

金银比的交易逻辑

金银比的计价逻辑是进一步强化分子端的避险和保值属性,而同时削弱分母端贵金属的工业金属属性。因此,在通胀环境金银比价受到保值属性提升而金属需求走弱的驱动,多呈现走高的特征,但伴随着通胀预期的见顶,金银比价通常回落,且以二者同步上行,白银涨幅更大的路径演进。

来源:wind,期货研究

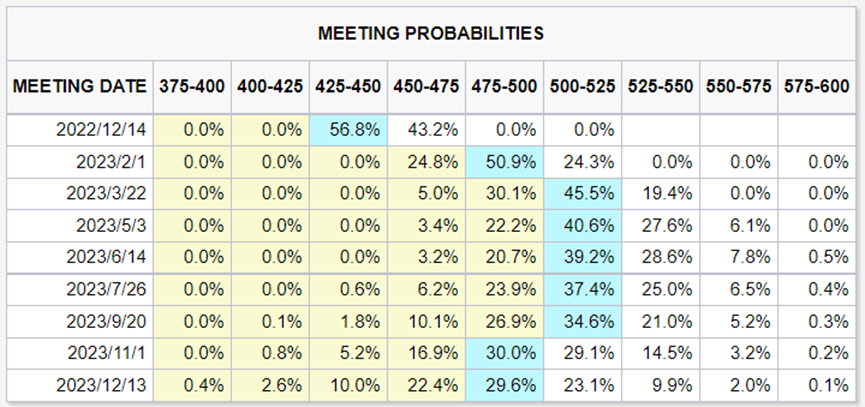

联储加息路径的博弈

11月FOMC会上鲍威尔的表态又再度表现出艺术色彩,一方面继续强调通胀作为政策目标不放松,指出加息终点高于市场预期;而同步以未来放缓加息的速率以呵护市场。对此市场的解读是联储加息路径的二阶拐点已经出现,市场风险偏好回升。

随后的失业率数据进一步巩固了市场关于加息预期降温的看法,12月加息50BP的概率已经成为主流。

来源:FED WATCH

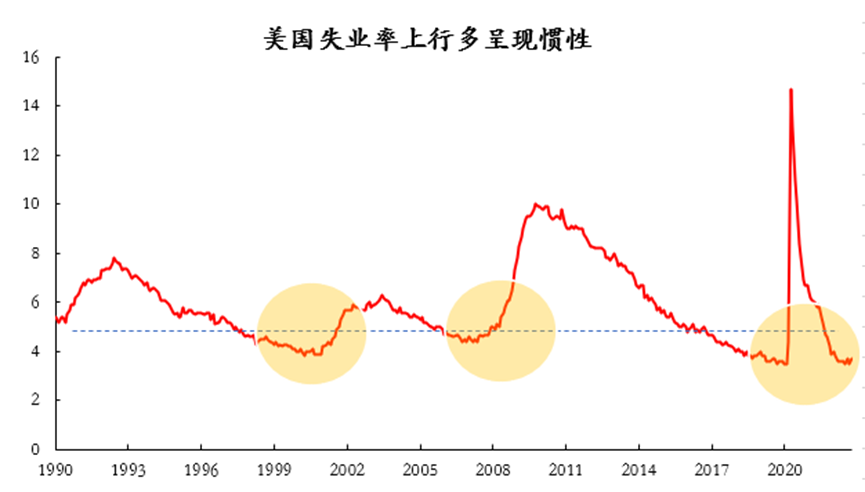

10月的非农数据一方面在新增就业人口上呈现高景气特征,美国10月新增非农就业人口26.1万,尽管这是2020年12月以来的最小增幅,但仍超远预期值20.5万,前值被上修为31.5万。不过这同样也被解读为就业市场降温的线索,三季度非农整体表现依然不错,但回落趋势形成,已降至30万以下区间,企业的招聘需求也开始回落。

但另一侧的失业率却出现回升,10月美国的失业率升至3.7%,高于预期值和前值3.5%。并引发市场猜测是阶段性美国就业市场转弱的拐点。

来源:wind,中信建投期货研究

在长期的失业率观测中,我们发现每一次美国胀环境下的失业率上行多呈现惯性,对此的解释主要在从经济过热到衰退的过程中,服务业的反应是滞后的,而美国绝大多数的就业跟服务业相关。

来源:wind,中信建投期货研究

需求的自然回落、高通胀的负反馈、联储大幅加息的打压、以及欧洲和中国需求的萎缩,美国经济在2023年整体弱势已经成为共识,主要分歧在于是否能够软着陆,但每一轮的美国经济转弱对应的失业率变化都是显著的,因此这也成为后期联储转鸽的重要看点,实际或在探定的过程中,也在预期上支撑着贵金属反弹。

白银需求受光伏新增装机的支撑

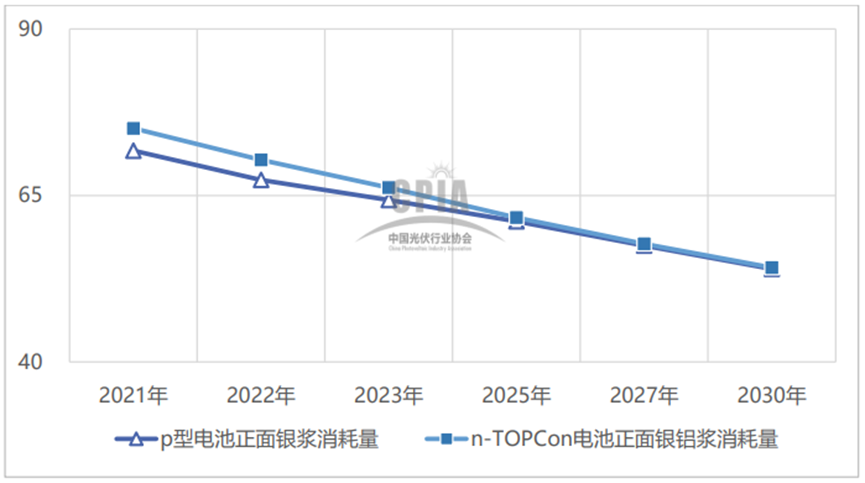

白银是光伏产业中重要的辅材,是光伏片结构中核心电极材料,具体用于光伏电池正面电极和负极,其中用于正极与电池N型区接触的电极称之为正银,用于负极与P型区接触的电极称之为背银,银浆占电池片非硅成本的比例约为33%。

目前占据市场主流的是P型电池(PERC电池),截至2020年,PERC电池在全球市场中的占比已经超过85%,其单位耗银量逐年下降。但由于P型单晶硅PERC电池理论转换效率极限为24.5%,导致P型PERC单晶电池效率很难再有大幅度的提升。

与传统的P型电池相比,新型N型电池具有转换效率高、双面率高等优点,将成为未来主要发展的技术路径。据国际光伏技术线路(ITRPV)报告测算,2030年N型电池渗透率有望突破25%。

根据A(中国光伏行业协会),中国光伏银浆消耗量由2016年的1585吨提升到2020年的2467吨,年复合增速为11.7%;全球光伏银浆的消耗量由2016年的约2331吨提高到2020年的2990吨,年复合增速约6.4%,年均增长率仅为6%,相对而言光伏白银消费量增长不足,主要原因是光伏单位耗银量的大幅下降。受益于硅片尺寸增大、电池转换效率提升和印刷工艺进步,光伏电池银浆单位消耗量整体降幅明显,从2016年的31.1mg/W下降至2020年的18.3mg/W。

长期看,电池片企业大量采购银浆,以及银粉、银浆行业国产化率的不断提高,白银的工业化需求占比也将不断提升。

结合未来2030年后全球新增装机量650GW/年推算,对应白银消费增量分别为1.19万吨(按线性推算)。作为对比2021年全球白银消费总量为2.98万吨。

图:2021-2030 年正面银浆消耗量变化趋势(单位:mg/片)

来源:中国光伏行业协会

但值得重视的是光伏电池银浆单位消耗量整体或仍维持下调,甚至被其他金属替代。目前电池银浆分为高温银浆和低温银浆两种,p型电池和使用高温银浆,异质结电池使用低温银浆。

银浆在电池片成本中占比较高,光伏银浆作为金属电极包括主栅和细栅,其中前者起到汇流和串联作用,后者用于收集光生载流子。目前主要通过多主栅技术以及减小栅线宽度来减少正银消耗量。

使用银作为电子导电浆料主要因为其电阻率低,而且抗氧化的属性高于铜,但劣势是成本占比很高,在电池片成本构成中硅片成本占比最大为65%,银浆的成本占比为10%,市场一度传出未来有望实现对光伏用银的绝大部分替代,但我们理解当下白银需求有望保持强劲增长。

对于未来的看法:

整体上看,对美国实际利率拐点的博弈已经成为当下金融市场的一大热门,美元-美股-美债-贵金属的交易逻辑都与此一脉相承。在美联储阶段性表态放缓加息斜率后,市场进一步向上计价加息预期的可能性偏低;在经济数据面临趋势性转弱而加息斜率趋缓的背景下,贵金属的向上驱动形成。白银同步受到实际利率拐点将现和未来光伏用银需求提振,单边和金银比价反套同步获益。

来源:wind,中信建投期货研究

从本轮贵金属的反弹幅度上看,目前还在行情中段,未来仍有进一步向上演绎的空间。值得重视的是当下的美国实际利率的转折还不显著,资金抢跑计价预期有很强的博弈性,波动空间预计放大。

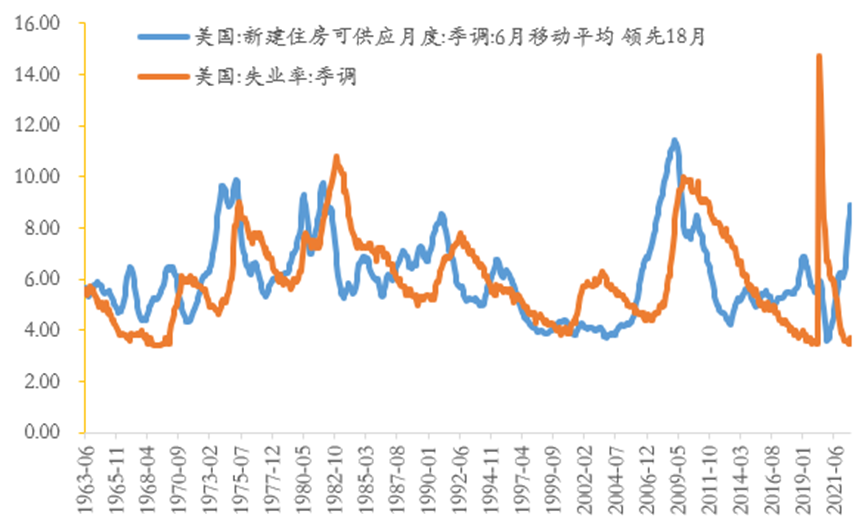

行情演进的重要信号灯是美国通胀的回落速率,失业率是否能够维持在偏低水平(贝弗里奇曲线斜率之争),以及通胀-就业等指标对联储鹰派弱化的影响。

(文章来源:中信建投期货)