【期货知识科普】沪锌涨停背后的故事:一文看懂欧...

发布时间:2021-04-15 03:56:06 关注人数:304 来源:隽焱网

一、欧洲有哪些锌冶炼企业?

欧洲精炼锌产能达到230万吨,占据全球精炼锌总产能的18%左右,仅次于亚洲。不同于国内精炼锌企业较为分散的特点,经过之前的与整合,欧洲的精炼锌企业相对较为集中。

目前欧洲地区最大的精炼锌企业是,在欧洲地区共有四家冶炼厂,产能合计80万吨,占据全球精炼锌产能6%,年产量几乎都在78万吨左右,开工率相对较为稳定,其中位于西班牙的San Juan de Nieva冶炼厂是世界上最大的锌冶炼厂之一,年产能达到46万吨。

其次是Nyrstar,在欧洲地区共有三家锌冶炼厂,产能合计达到70万吨,占据全球精炼锌产能5%,其中Auby和Balen今年以来平均开工率在95%左右,Budel开工率在85%左右;

其次是Bolide位于芬兰及挪威的两家锌冶炼厂年产能共计50万吨,以及Teck在英国的Trail冶炼厂,年产能达到30万吨。

10月13日,Nyrstar宣布欧洲三家锌冶炼厂将减产50%,具体减产时长暂未确定,我们假设减产至2021年底,按照全年平均开工率折算,Nyrstar的减产将带来6.6-7万吨左右精炼锌供应量的缺失。紧接着10月15日,嘉能可宣布将调整欧洲地区冶炼厂的峰谷用电政策,短期内或许会产量影响较为有限,但长期来看,若用电成本不断攀升,其他企业加入减产行列或许是最后的选择。

图1:全球及欧洲锌冶炼企业产能分布

表1:欧洲主要锌冶炼企业产能梳理(万吨/年)

二、为什么是欧洲

1、 为什么会出现电力供应短缺

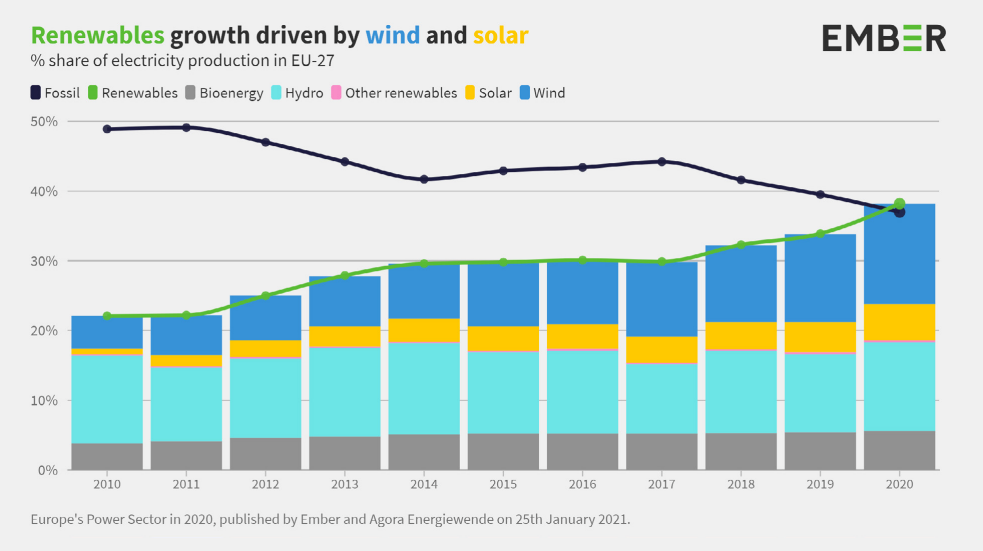

从欧洲电力发电结构来看,近年来化石燃料发电比例不断下降,自2010年近50%不断下降至40%一下,同时可再生能源发电比例不断上升至40%附近。然而低碳能源的革命不仅仅是对于发电及配电设备的改造,更依赖于能源的供应。

图2:欧洲发电结构

本轮电价暴涨是化石燃料的供应短缺与可再生能源不能稳定依靠的共同结果。可再生能源是未来能源低碳化的趋势,但风能及光能受天气影响较大,同时弃风率与弃光率高也仍然是清洁能源发电面对的主要挑战,此外由于电力不能存储,清洁能源发电应对用电峰谷仍需改进。化石燃料包含煤炭、石油以及天然气。在经历了全球煤炭暴涨之后,2020年的寒流在欧洲肆虐,消耗了大量的天然气,因此天然气也在低库存的支撑下暴涨,欧洲天然气价格创下纪录,从而推高了电价的上涨。

2、 欧洲的电价是如何制定的?

欧洲电力市场中,有长期交易市场、日前交易市场以及日间交易市场。其中长期交易市场中包含期货或远期合同。日前交易市场中,用电企业会持续关注次日的价格拍卖提供日前价格作为基准。交易员根据他们对供求的计算,每小时提交一次出价和报价,然后由处理该市场的交易所计算出一个平均价格。相对国内工业企业有地方电价且多为长单采购而言,欧洲电价的定价更市场化,市场参与者相对更为灵活,电力采购多为散单,因此企业成本受电价影响比较大。

三、欧洲锌冶炼厂生产成本抬升了多少?

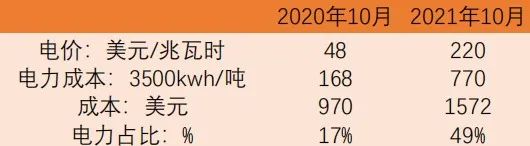

2021年欧洲电力价格飙升至近十年高位,截止2021年10月18日,最新价为219.98美元/兆瓦,折合人民币约为1.42元/千瓦时,相较国内平均工业用电0.6元/千瓦时,欧洲工业用电价格几乎是国内的2.5倍。

从数据上体现会更为显著,相较2020年10月平均欧洲电价水平48美元/兆瓦时,今年欧洲锌冶炼企业用电成本上涨了430%。生产电解锌按照3500度/吨的耗电量来计算,相较去年同期欧洲锌冶炼厂电力成本电自168美元/吨抬升至770美元/吨。折合人民币每吨成本抬升3832元/吨。

去年同期,欧洲地区锌冶炼厂平均电力成本为168美元/吨,占当时锌平均冶炼成本17%。经过一年以来的电力价格上涨,欧洲地区锌冶炼厂单吨平均电力成本在770美元/吨左右,电力成本占比将达到49%。

表4:2020-2021欧洲锌冶炼厂电价占比情况粗算

四、总结

欧洲地区锌冶炼厂利润受电价飙升而侵蚀,短期内能源问题难以解决,冬季将会加剧欧洲地区天然气消耗,电价若持续居高不下,将进一步侵蚀欧洲地区锌冶炼厂的利润,若有更多企业加入减产行列,将导致全球精炼锌供需缺口扩大。海外库存近期已出现下降趋势,若锌价的上涨不能弥补由于电价飙升带来的损失,预计锌价或仍有上涨动能。

(文章来源:天风期货)