【深度投研】供应低产期 胶价或有望震荡反弹

发布时间:2022-04-07 23:47:08 关注人数:284 来源:隽焱网

主要结论

上游供应端:东南亚泰国那边橡胶逐步进入停割期,国内云南西双版纳产区3月20日左右新胶开割,目前天气正常、也没有病虫害迹象,海南产区4月份左右开割。天然橡胶库存情况:上期所仓单库存和青岛保税区库存累库速度明显放缓,口橡胶库存近两周还略有下降。供应端目前压力比较小。

下游需求端:春节过后,轮胎企业开工率逐步回升,今年开工率回升比较慢,目前全钢胎开工率低于去年同期,半钢胎开工率已经超过去年同期。欧美逐步放开对疫情的管控,轮胎出口或将回升。国内目前疫情防控形势比较严峻,多个城市多点爆发,传播比较快,短期国内轮胎和橡胶需求可能会受到负面影响。关注国内稳经济可能出台的一系列宽松财政和政策。

技术面,胶价下跌空间有限,后市或有望维持震荡回升。

操作建议:震荡偏多思路操作。

第一部分行情回顾

一季度国内沪胶期货价格震荡下跌为主,同期海外泰国胶水及日胶价格表现强于国内市场。一季度国内橡胶价格走弱主要是由于春节期间下游停工,节后轮胎企业复工较慢,港口橡胶库存持续累库。叠加2-3月份国内多个城市疫情防控形势比较严峻,国内轮胎需求比较弱。高背景下,汽车销售也受到打压。目前国内云南产区新胶逐步开割,但开割初期新胶供给压力有限;需求端,轮胎企业订单依旧不畅,而物流运输问题将继续影响原料采购及订单交付,短期开工提升或有限,行情缺乏强势上涨驱动。进入3月中下旬之后,青岛港口橡胶库存增速放缓,沪胶价格底部有所企稳回升。

图:橡胶合约走势

数据来源:博易大师国信期货

第二部分产业结构分析

01

上游供应端

本周泰国原料胶水收购价格重心止跌小涨,但均价重心环比上周小跌。目前正值泰国低产季,胶水释放减少,支撑收购价格。但因成本偏高,加工厂生产利润遭受侵蚀,对高价原料抵触。本周生胶片均价在62.88泰铢/公斤,环比下跌0.19%;烟胶片均价68.21泰铢/公斤,环比上涨0.93%;胶水均价65.14泰铢/公斤,环比下跌1.75%;杯胶均价49.59泰铢/公斤,环比下跌0.9%。国内上海现货市场,随着盘面止跌震荡套利盘出货意愿降温,而下游买盘情绪偏淡,物流运输依旧不畅,市场整体交投气氛冷清,从而导致现货成交滞缓,主流价格重心窄调为主,均价重心较上周小幅下移。国内云南产区新胶开割,放量有限,海南产区要等到4月份左右开割。

图:天然橡胶现货价格走势

数据来源:WIND 国信期货

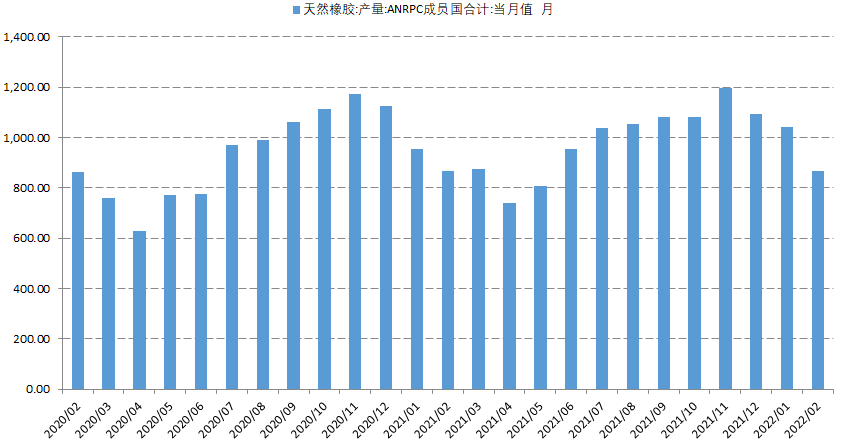

天然橡胶生产国协会ANRPC:全球橡胶产能仍处增产周期,首先从开割面积上来看,上轮价格高位的2010-2012年引发大面积的增产,按照胶树7年左右开割,2019年仍处于增产高峰。对2019年开割面积进行核算,开割面积=2018年开割面积+2012年新增面积-2018年翻种面积,计算出各国2019年新开割面积仍然处于增加态势。就新种面积增加的趋势来看,2020年开始开割面积增速将会放缓,但由于橡胶旺产季为10年树龄以后,因而尽管2020年后新增开割面积放缓,但产能却依然很大。但是2020年受疫情及干旱、降雨等天气因素影响,全球天然橡胶总体出现减产。天然橡胶生产国协会ANRPC统计全球2020年1-12月份天然橡胶累计产量1074.7万吨,比2019年同期产量(1214.9万吨)下降约140.2万吨。ANRPC报告公布全球2021年12月天然橡胶产量为109.2万吨,同比减少6.4万吨。

ANRPC发布报告预测,2022年全球天胶产量料同比增加1.9%至1410.7万吨。其中,泰国增0.2%、印尼增4%、中国增1.6%、印度降3%、越南增4.3%、马来西亚增3.8%。2022年,全球天胶消费量料同比增加1.2%至1423.2万吨。其中,中国基本持平、印度增4.8%、泰国降1.2%、马来西亚增1.7%。ANRPC报告指出,天然橡胶市场的积极情绪面临着一些可能阻碍其增长的挑战。在供应方面,它受到不利气候、天胶生产国劳动力短缺、疫情变种蔓延和停产季节的影响,这可能会加剧原材料供应紧张的状况。未来几个月,鉴于医疗保健行业的强劲需求和主要经济体的汽车销量增长,天胶需求前景良好。

图:ANRPC统计的全球天然橡胶月度产量

数据来源:WIND 国信期货

2021年1-12月份我国天然橡胶累计产量78.5万吨,比2020年同期增产6.5万吨。2020年国内橡胶产区干旱较严重,出现大幅减产,2021年天气正常,产量比2020年同期大幅增加。今年云南产区新胶于3月20日左右已经正式开割,目前天气物候都比较正常,没有明显病虫害迹象。海南产区新胶要等到4月份左右开割。

图:中国天然橡胶月度产量

数据来源:WIND 国信期货

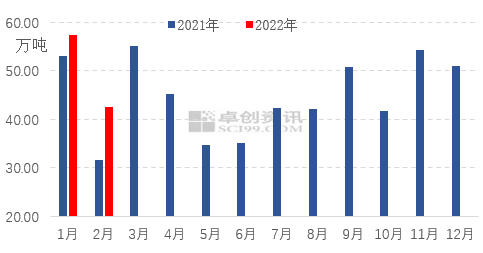

海关统计数据显示,1-2月,中国天然橡胶进口量累计为99.87万吨,同比增17.88%,其中1月进口57.4万吨,同比增8.25%;2月进口42.47万吨,同比增33.98%。导致进口量同比出现增长的原因,一方面为去年下半年海运市场不畅,部分船期延迟到1月到港;另一方面为去年替代指标未如期完成,部分移至今年所致。

图:国内进口橡胶

数据来源:WIND 国信期货

本周四天然橡胶期货仓单总量为24.20万吨,较上周减少250吨,库存量有所回落。而截止到本周四,20#仓单库存为9.39万吨,较上周减少2439吨。

图:上期所橡胶RU仓单总库存

数据来源:WIND 国信期货

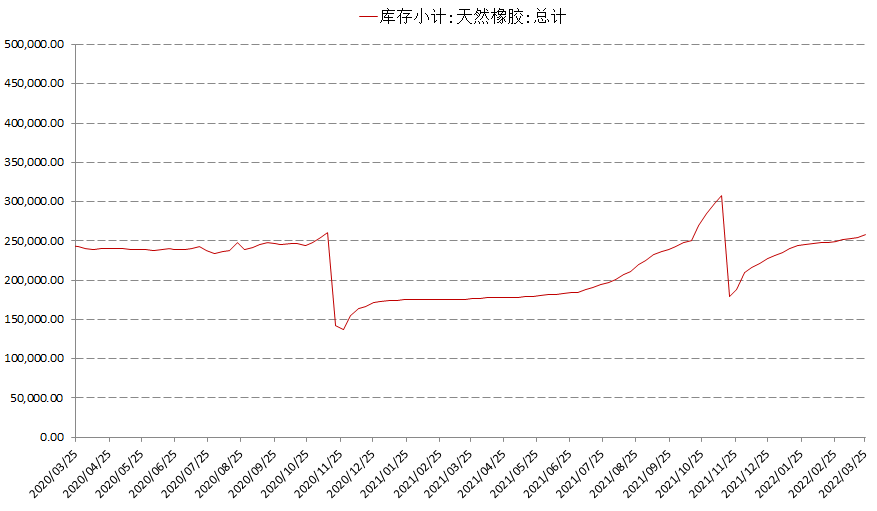

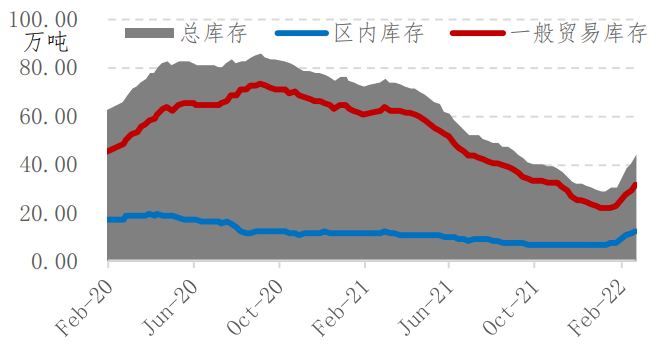

截至3月25日,青岛地区天然橡胶库存下跌,总库存为44.59 万吨,较上周跌1.14万吨,跌幅2.49%。其中青岛保税库存13.05 万吨,较上周跌0.5 万吨,跌幅3.69%;一般贸易库存31.54万吨,较上周跌0.64 万吨,跌幅1.99%。从仓储企业了解,周内出库普遍大于入库,库存继续走低。

图:青岛港口橡胶库存

数据来源:WIND 国信期货

02

下游需求端

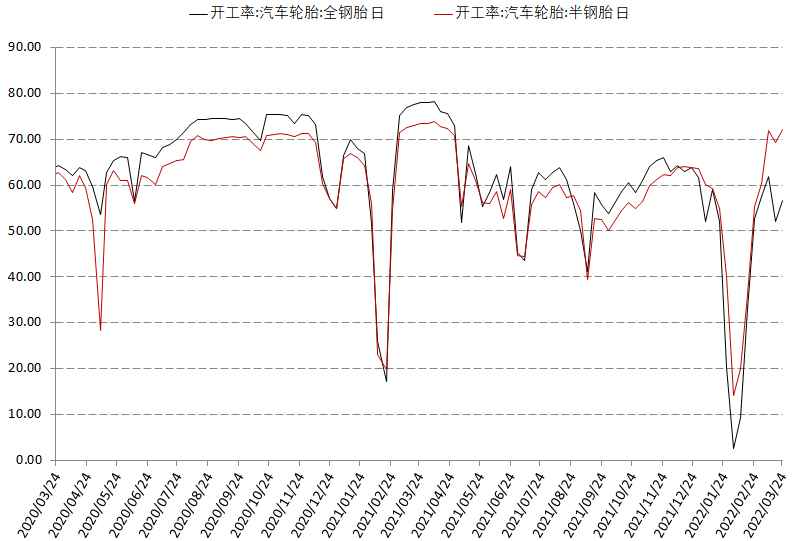

本周山东地区轮胎企业全钢胎开工负荷为56.22%,较上周回升4.51%。本周山东地区轮胎厂家开工水平有所恢复,主要是上周停产企业开工多有所恢复,本周东北地区部分工厂停产。目前物流运输不畅,轮胎原材料供应保障和轮胎发货都有所延迟,对轮胎企业的开工运行亦产生短期拖累。

本周国内轮胎企业半钢胎开工负荷为72.38%,较上周回升2.95%。从卓创资讯的情况来看,随着上周山东停产工厂的恢复,半钢轮胎开工负荷有所回升,但东北地区部分工厂停产。当前国内半钢轮胎销售也受到一定影响,市场普遍预计同比将出现明显下滑。目前出口订单表现相对稳定,但受物流运输影响,交付尚存压力。

图:轮胎开工率

数据来源:卓创资讯国信期货

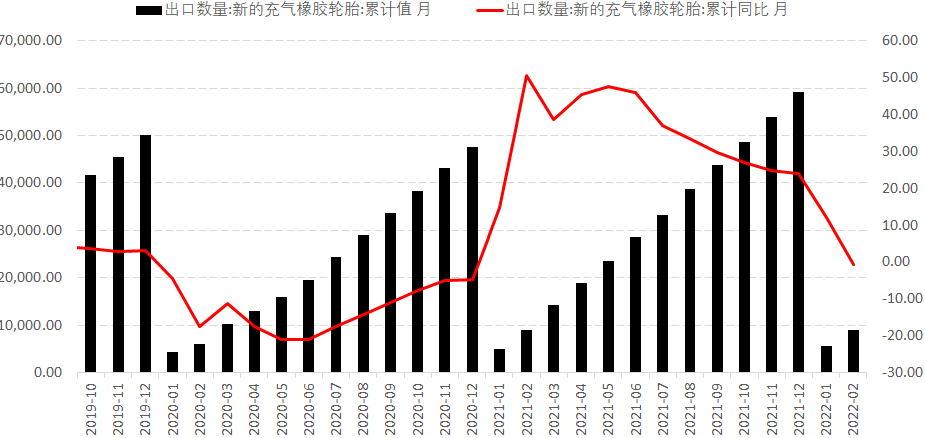

我国今年1-2月份累计橡胶轮胎产量12418.1万条,累计同比下降5.2%。近日海关总署发布2022年1-2月轮胎出口数据。轮胎世界网获悉,1-2月中国轮胎累计出口量,保持增长势头。按条数计算,2月新的充气橡胶轮胎出口量,为3505万条,同比下降15.6%。1-2月份,中国橡胶轮胎累计出口量为114万吨,同比增长1.8%;出口金额为185.35亿元,同比增长12.1%。其中,新的充气橡胶轮胎累计出口109万吨,同比增长2%;出口金额为176.7亿元,同比大增12.4%。按条数计算,1-2月累计出口新的充气橡胶轮胎9037万条,同比微降0.6%。

图:橡胶轮胎外胎产量

数据来源:WIND 国信期货

图:中国轮胎出口量

数据来源:WIND 国信期货

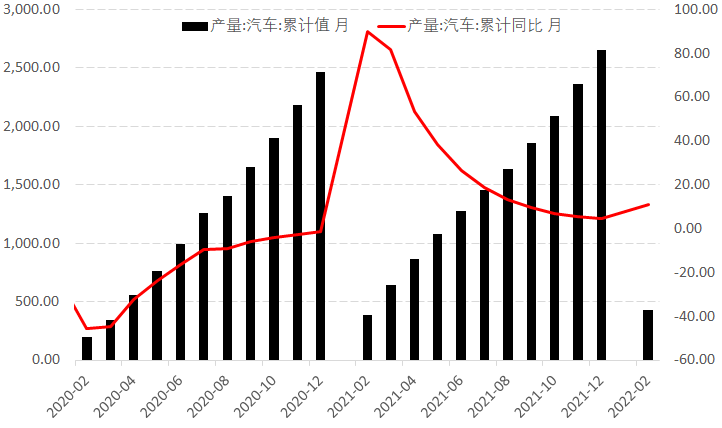

据中国汽车工业协会公布的汽车产业2月产销数据显示,2022年2月,我国汽车产销同比保持稳定增长;新能源汽车产销继续保持高速增长,1-2月市场渗透率达到17.9%。2月,我国汽车产销分别完成181.3万辆和173.7万辆,环比分别下降25.2%和31.4%,同比分别增长20.6%和18.7%。1-2月,汽车产销分别完成423.5万辆和426.8万辆,同比分别增长8.8%和7.5%,增幅比1月分别提升7.4%和6.6%。

图:中国汽车累计月度产量

数据来源:WIND 国信期货

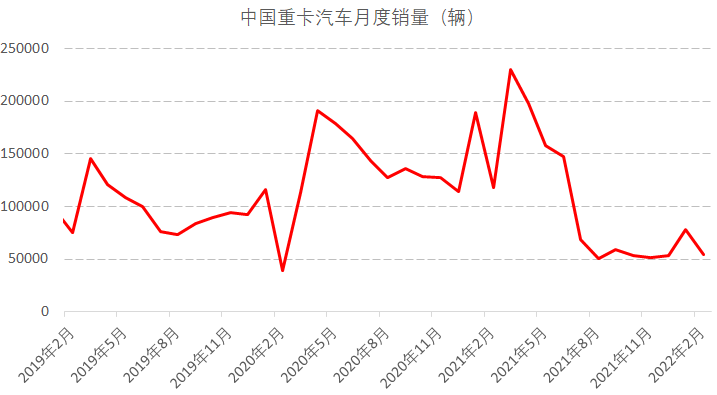

2月,我国重型卡车销售5.9万辆,同比下降49.9%。由于上年同期市场表现抢眼,加之重卡市场连续四年高位运行,市场需求透支,因此2022年2月重卡市场形成同比大幅下滑的局面。未来行业主要增长点或将集中于基础设施建设带来的相关拉动效应,而少量增长点或将在排放升级带来的车辆更新。市场对企业综合实力的考验才刚刚开始。

图:中国重卡汽车销量

数据来源:WIND 国信期货

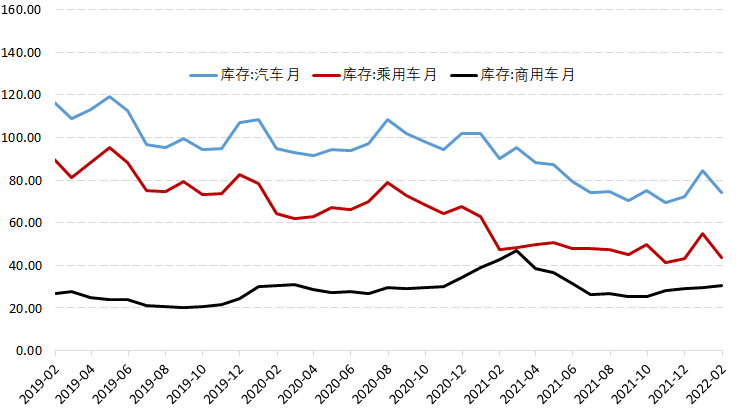

中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2022年2月中国汽车经销商库存预警指数为56.1%,同比上升3.9%,环比下降2.2%,库存预警指数位于荣枯线之上。2022年2月汽车整体市场走势平稳。2月份有春节假期因素,工作日减少,同时节前销量冲高加速需求释放,但部分地区疫情零星爆发,抑制了2月上半月销量增长。春节假期及疫情防控等因素导致客流量下滑,车价浮动较大影响消费者购车信心。2月份,经销商库存水平处于低位,节后车企快速恢复产销状态,2月下旬经销商加大补库力度。

图:中国汽车库存情况

数据来源:WIND 国信期货

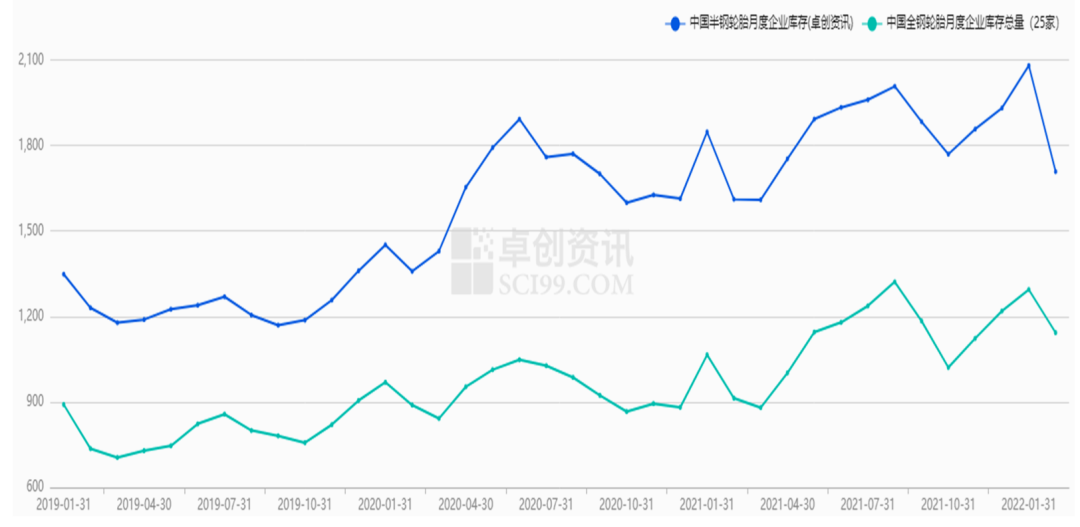

1月份我国轮胎厂家库存比较高,对于胶价有比较大压力。春节前轮胎厂家被动累库,春节过后,下游贸易商走货,上游厂家轮胎库存出现快速下滑。

图:中国厂家轮胎库存情况

数据来源:卓创资讯国信期货

今年2月份我国公路货运量同比增长21%,反映出公路货运量同比前面2年处于较高水平。公路货运量增速回升,反映实体经济有望触底反弹,同时对于旧胎替换需求有望增加。

图:中国公路货运量

数据来源:WIND 国信期货

第三部分后市展望

上游供应端:东南亚泰国那边橡胶逐步进入停割期,国内云南西双版纳产区3月20日左右新胶开割,目前天气正常、也没有病虫害迹象,海南产区4月份左右开割。天然橡胶库存情况:上期所仓单库存和青岛保税区库存累库速度明显放缓,口橡胶库存近两周还略有下降。供应端目前压力比较小。

下游需求端:春节过后,轮胎企业开工率逐步回升,今年开工率回升比较慢,目前全钢胎开工率低于去年同期,半钢胎开工率已经超过去年同期。欧美逐步放开对疫情的管控,轮胎出口或将回升。国内目前疫情防控形势比较严峻,多个城市多点爆发,传播比较快,短期国内轮胎和橡胶需求可能会受到负面影响。关注国内稳经济可能出台的一系列宽松财政和货币政策。

技术面,胶价下跌空间有限,后市或有望维持震荡回升。

操作建议:震荡偏多思路操作。

(文章来源:国信期货)