苯乙烯:投产周期下砥砺前行

发布时间:2022-05-05 09:20:31 关注人数:154 来源:隽焱网

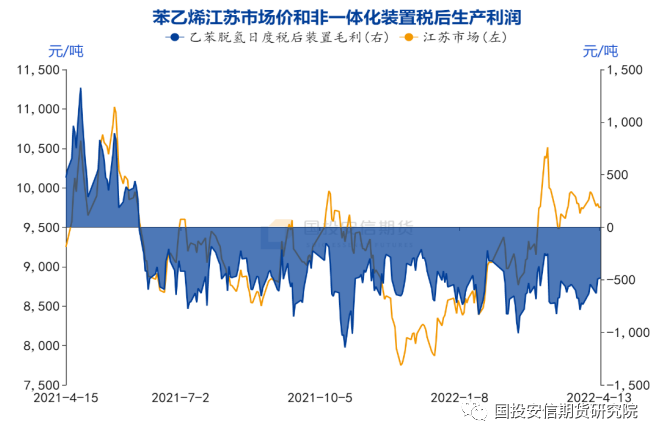

去年四季度以来,苯乙烯价格触底回升,连续合约价格从 7500 元/吨左右上涨至最高 10000 元/吨以上,之后在 9500 元/吨以上震荡。但同期苯乙烯的生产利润大幅走低后,至今维持在低位。走强带动苯乙烯价格上涨,而装置集中投产令行业利润受到严重挤压。短期看,国内公共卫生事件引发的供应和需求脱节,库存在生产企业及港口堆积令苯乙烯继续承压,中期关注物流和生产恢复后的加工差修复机会。

苯乙烯加工差低位运行

十三五以来,伴随着沿海大炼化项目落地,附属的苯乙烯装置大量投产,国内苯乙烯进入产能释放周期,对行业供需格局产生深远的影响。对内挤压开工,苯乙烯年均负荷从 2019 的 92%降至 2021 年的 78%;对外挤占进口,进口依存度从 2016 年的 36%,降至 2021 年的 11.6%。产能集中投放令国内苯乙烯的供需格局快速调整。

2022 年,苯乙烯延续产能集中投放格局,随着新装置达产,苯乙烯国产化进程加速,国内竞争加剧。一季度山东利华益 72 万吨/年乙苯脱氢装置、烟台万华 65 万吨/年 PO/SM 装置和宁波镇利化学 60 万吨/年 PO/SM 装置陆续投产, 新增产能达到 197 万吨,增速 12%。同期下游新增有宁波利万 10 万吨/年 PS 装置、湖北旺林 20 万吨/年 UPR 装置、独山子 6 万吨/年 SBR 装置和四川罗斯夫 5 万吨/年乳液装置,共计 41 万吨。苯乙烯新增供应远大于需求,使得国内本以过剩的供需格局雪上加霜,产业利润长期维持低位,一季度苯乙烯非一体化装置的平均利润在-376 元/吨,处于近五年最差的情况。低迷的加工费打压行业整体开工,3 月份苯乙烯开工降至 75%附近,同比 2021 年下降了 15%。

苯乙烯供需格局继续调整

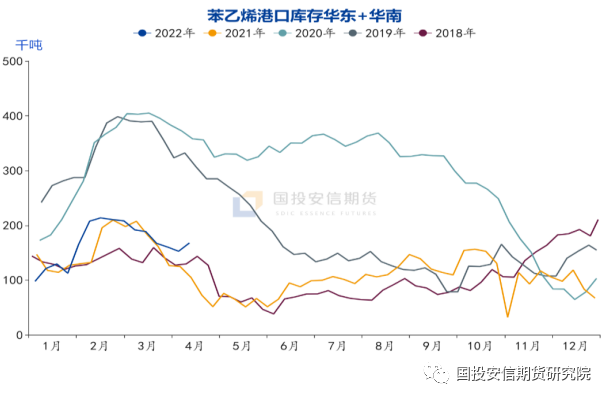

国内产能的集中投放令苯乙烯的国产量快速增加,进口量继续受到挤压,出口增加。从数据看,1 月份进口量为:14.31 万吨,同比下降 31.41%;2 月份进口量为:10.47 万吨,同比下降 39.51%,1-2 月份总进口量创五年新低。海外投产有限,装置开工偏低,价格倒挂,3 月份和 4 月份苯乙烯单月出口都超过 10 万吨。通过压低开工、挤压进口和增加出口的方式,苯乙烯实现了短周期的再平衡,3 月份港口库存连续四周下降,当前华东主港库存在 13 万吨左右, 处于五年中位水平。近期由于国内公共卫生时件影响,主港所在地的华东地区汽运物流不畅,下游需求明显减弱,港口开始小幅累库。

二季度需求增长预期加快

二季度展望来看,苯乙烯预期投产装置依然偏多,主要有天津渤化 45 万吨 /年 PO/SM 装置、 20 万吨/年 PO/SM 装置和洛阳石化 12 万吨/年乙苯脱氢装置,预期产能投放量在 77 万吨/年。下游预期新增需求有宁波龙利钜能 20 万吨/年 EPS 装置、青岛见龙 20 万吨/年 EPS 装置、安庆兴达 18 万吨/年 EPS 装置、安徽昊源 10 万吨/年 PS 装置、青岛海湾 20 万吨/年 PS 装置、河北盛腾 8 万吨/年 PS 装置、华砻树脂 15 万吨/年 UPR 装置、浙江石化 6 万吨/年 SBR 装置和日照广大 10 万吨/年 SBL 装置,合计预期新增产能 127 万吨/年。综合来看,二季度预期新增需求大于供应,可能会适当缓解苯乙烯的供应压力,但实际情况还要关注各装置的落地时间。

综上所述,苯乙烯当前库存水平处于五年中位水平,短期的压力汽运不畅,物流效率下降,上游原料与下游产成品的库存均累积在工厂端,工厂面临资金周转和库容上限的挑战。需求端明显减弱,叠加部分品种如 GPPS 处于亏损状态,补库意愿偏弱,主港库存也开始累积,压制了苯乙烯利润修复的空间,短期可做空配,单边上注意原油端带来的风险。后期随着公共卫生事件影响下降,行业有望逐步复苏,五月出口维持良好的局面下,产业链或将迎来一波加工费修复的机会。

(文章来源:国投安信期货)