利好逐步释放 农产品远月谨慎做多

发布时间:2022-05-05 09:20:40 关注人数:245 来源:隽焱网

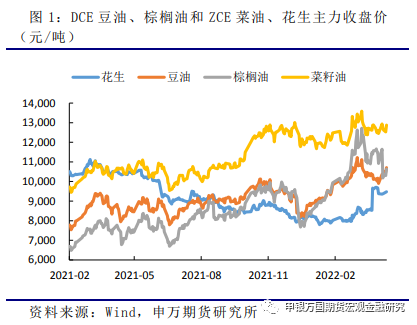

01 春节后花生跟随油脂大幅上涨

马来西亚劳动力短缺,棕榈油产量恢复不佳,库存维持低位。印尼DPO和DMO政策,限制棕榈油出口,3月中再次上调棕榈油出口关税和出口附加税。南美大豆遭遇高温干旱,产量持续下调。加拿大旧作菜籽季度库存告急。俄乌局势升级,旧作葵油供应中断,新作葵籽播种受到影响,最终影响程度还未知。斋月前,伊斯兰国家进口油脂需求旺盛,转向进口棕榈油和葵油。

内外盘油脂大幅上涨,原油突破100美元/桶,美豆最高1760美分/蒲式耳,马盘棕榈油最高触及7200林吉特/吨。

国内华南棕榈油现货最高14000,豆油现货最高12000,与花生差逐步缩小,抬升花生油现货价格。进口大豆榨利不佳,到港偏少,国内疫情复发,豆粕现货偏紧,花生粕替代豆粕,现货跟涨。

花生压榨利润转好,以及预期新作花生种植面积减少,油厂积极收购花生。市场认为花生盘面估值偏低,积极做多远月花生,也带动近月上涨。PK2210合约最高上涨至9970,较春节后首日涨幅达11%。

02 花生粕走势偏强

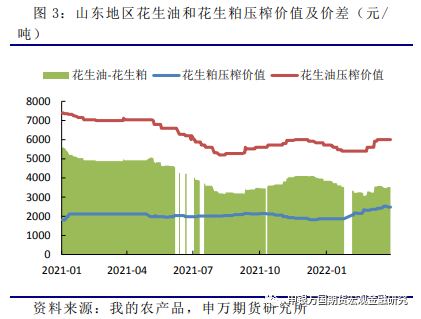

春节后以来,花生油和花生粕跟随上涨,花生油价格在3月初企稳,而花生粕走势延续到3月底。起初花生价格并出现明显涨幅,而是在3月中旬以后,上涨较多。

按照出油率40%,出粕率55%,以山东地区一级花生油和花生粕现货价格,分别计算一吨花生压榨后花生油和花生粕的压榨价值。

花生油和花生粕压榨价值差额从2022年1月初的4000元/吨,缩小至最低的3000元/吨,花生粕压榨价值相对于花生油压榨价值走强。

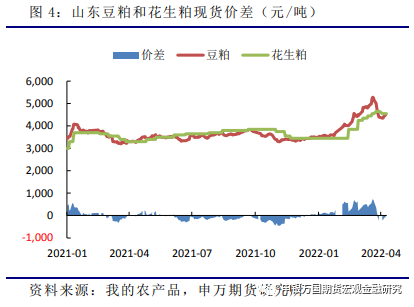

花生粕蛋白含量高于豆粕,虽然氨基酸组成欠佳,但是花生粕可以替代豆。据了解,油厂花生粕订单较节前好转,走货较为顺畅。自春节后到3月底期间,山东地区豆粕现货涨幅达15%左右,而花生粕现货涨幅在20%左右。

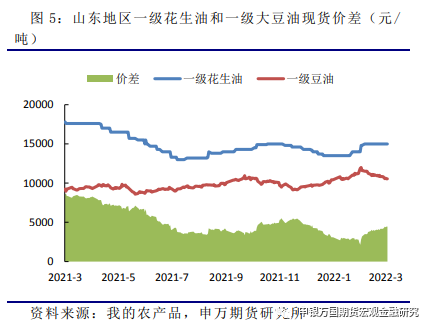

从春节后到3月底,山东地区花生油和豆油现货涨幅最高都是在11%左右。花生油属于高端油脂,尽管此前油脂价格大涨,但是一级花生油和一级豆油现货价差最低也要接近3000元/吨,其余时间花生油也要贵4000元/吨附近。花生油消费偏刚性,因此即使两者价差缩小,也不会存在明显的花生油取代豆油情况。通常小包装花生油在春节后是销售淡季,下游采购意愿不强,国内新冠疫情复发后,外出就餐受限,小包装出货并未出现很大起色,散油销售更不乐观。

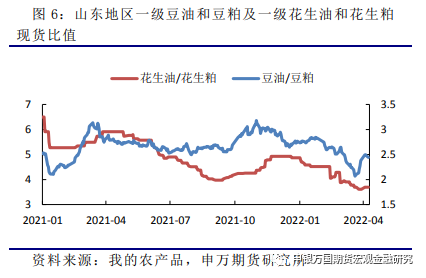

从2月7日以来豆油豆粕比值从2.75跌至3月底的2.38,跌幅13%。花生油花生粕比值从4.52跌至3.61,跌幅20%。

从3月底以来,豆油豆粕比值并未带动花生油花生粕比值大幅走强,二者步调不一致。花生油相对花生粕偏弱,侧面反映花生粕由于替代豆粕而偏强。

03 国内供需基本面

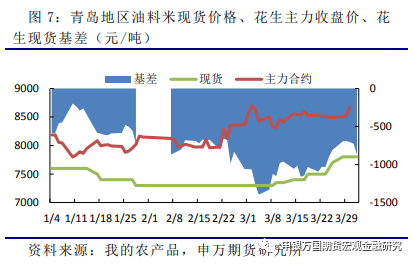

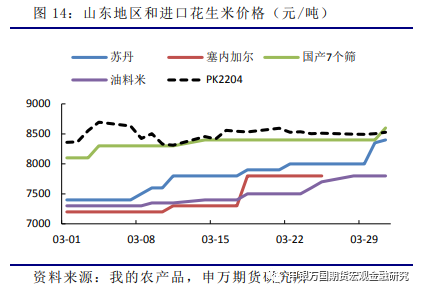

截至4月1日,山东青岛油料米现货价格上涨是7800元/吨,高于2月初的7300元/吨,涨幅6.4%。

花生2204合约从2月7日的8166元/吨,涨到至8670元/吨,涨幅6.2%。花生2210合约从2月7日的8960元/吨,涨到至9376元/吨,涨幅4.6%。现差从最低的PK2204-1400收敛至PK2204-700。

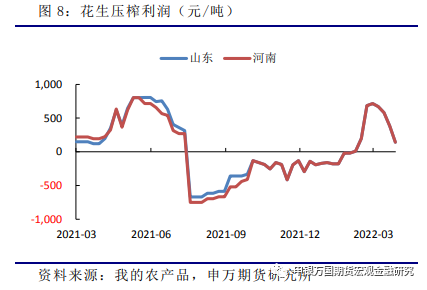

由前面可知,花生油现货涨势持续性不及花生粕,且花生现货也是在3月中旬后开始明显上涨,逐步挤兑压榨利润,榨利从高位回落。截止4月8日河南山东地区花生压榨利润从最高的685元/吨,回落至142.5元/吨。

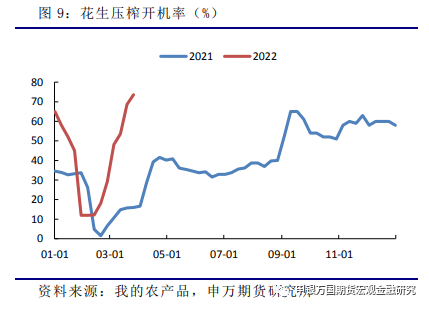

截至4月8日,样本企业花生压榨开机率较前周维持在73.6%,高于去年同期的28.71%。

值得注意的是压榨利润和油厂开机率高低并不是同步,通常是压榨利润回升激励油厂收购花生,花生到货后油厂开始压榨。

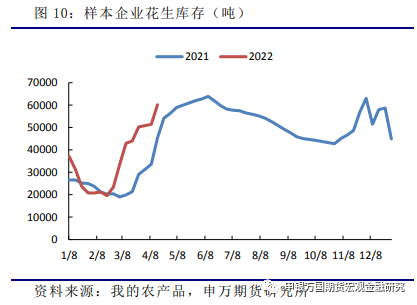

截至4月8日样本企业花生库存增加0.875万吨至6.0175万吨,高于去年同期的3.3531万吨。

前期花生油、花生粕价格上涨,花生压榨利润回升。预期花生新作减产,提高油厂收购积极性,油厂到货量增加。

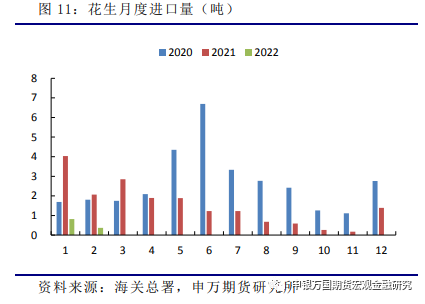

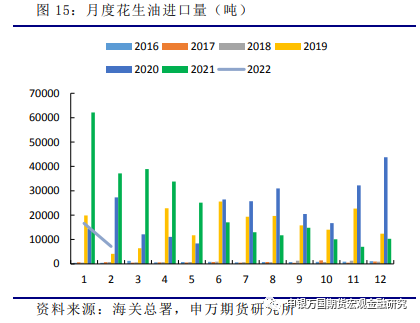

根据海关总署数据,2月进口未去壳花生0.37万吨,低于1月的0.82万吨,也低于去年同期的2.06万吨。

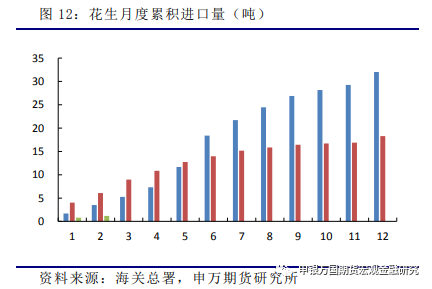

1-2月累积进口未去壳花生1.19万吨,低于去年同期的6.1万吨。

2月进口去壳花生0.49万吨,低于1月的0.82万吨,也低于去年同期的3.93万吨。

1-2月累积进口去壳花生1.31万吨,低于去年同期的7.65万吨。

如果将未去壳花生按照70%的得率折算成花生仁。

2月进口2.14万吨,高于1月的1.39万吨,但是低于去年同期的5.37万吨。

1-2月累积进口花生2.14万吨,低于去年同期的11.91万吨。

由于新冠疫情,海运费上涨,导致进口到港偏少,进口花生米集中到港要等到3月之后。

截至4月12日,花生厂库仓单178张。车船板仓单2763张,总计2941张。

进口米到港偏少,且价格与国产7个筛价格并没有拉开很大差距。

马上步入春耕时间,上货量偏少,且国内疫情阻断物流,现货价格偏强,山东地区7个筛价格高于盘面,油料米价格也要接近8000元/吨,这样交割成本就会上升。

2022年2月进口花生油0.7万吨,不及1月的1.7万吨,也不及2021年同期的3.7万吨。1-2月累积进口花生油2.4万吨,比2021年同期减少2.2万吨。

2022年2月出口花生油520吨,不及1月的1400吨,但是高于2021年同期的355吨。1-2月累积出口花生油1920吨,比2021年同期增加745吨。

2022年1-2月累计进口花生粕1770吨,略低于2021年同期的1857吨。

04 2022年新作种植面积

花生现货价格、天气、种植成本收益、政策等影响着花生种植面积。

河南、山东、河北和东北三省是玉米、大豆和花生种植区,东北三省是大豆和玉米主产区,河南、山东、河北是花生主产区,花生种植面积面临着玉米和大豆竞争。目前了解到2022年新作花生种子销售较去年下降,最近国家也在鼓励玉米大豆带状复合种植,一些地方也给予玉米和大豆种植补贴。

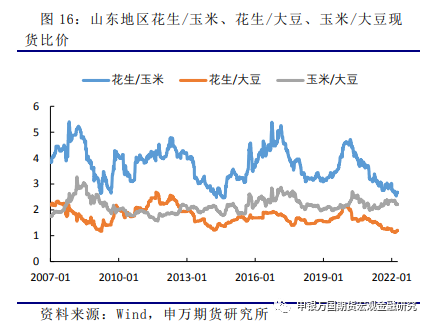

当前无论是花生和大豆现货比价还是花生和玉米现货比价,都处于历史较低水平,从往年数据来看,较低的比价会导致当年花生种植面积减少,尤其是2009年和2014年。市场大部分预期2022年花生种植面积的减少,总体减幅在10%-15%,不同地区减幅程度不一。

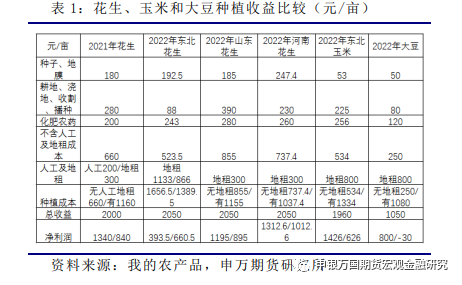

收益按照当前现货价格计算,不考虑补贴,在地租接近情况下,东北地区花生种植可能略高于玉米,但是好于大豆。需要指出的是,即使在同一地区,每位种植户的地租等费用可能不同,因此最终收益会有变动。

05 吉林省农业概况

春节后花生油和花生粕跟随内外盘大幅上涨,花生压榨利润好转后,油厂积极收购花生,但是花生粕取代豆粕消费更为明显,花生油和豆油价差缩小后,前者价格还是比较高,花生油取代很弱,消费并未显著改善,尤其是散油,3月初后花生油价格就持稳,导致花生粕涨势更持久一些,但是随着国内疫情蔓延,物流受限,临近春耕,花生基层上量有限,进口米到港偏少,花生成本端的上涨挤兑压榨利润。

花生油小包装出货支撑大型油厂较高的开机率,中小型油厂开机率不高,疫情期间下游也会囤货,但是消费也可能提前透支,毕竟春节后是通常是花生油消费淡季。俄乌局势大方向和解,此前油脂诸多利好因素释放,回落后或难以再触及前高。美豆新作种植面积预期增加,中国大豆进口和压榨需求继续调低,南美大豆出口放慢,贴水持续回落,国内进口大豆逐步增多,只是疫情影响供需错配,压力延后,花生粕价格终将跟随豆粕回落,花生压榨利润有望继续恶化,油厂收购价格面临压力,花生价格上涨动能缺失。

目前花生与玉米大豆现货比价低,市场预期种植面积减幅10%-15%,但是在不考虑补贴下,东北地区花生种植收益未必低于玉米,要好于大豆,每个种植户费用不同,最终收益有变动。拉尼娜逐步消退,关注国内种植期天气和播种情况。2204合约结束后,2210对应花生新作,但是新作变数较大,旧作仍然会影响盘面。

(文章来源:申银万国期货)