苯乙烯:大投产背景下反弹能否持续

发布时间:2021-04-15 03:56:06 关注人数:257 来源:隽焱网

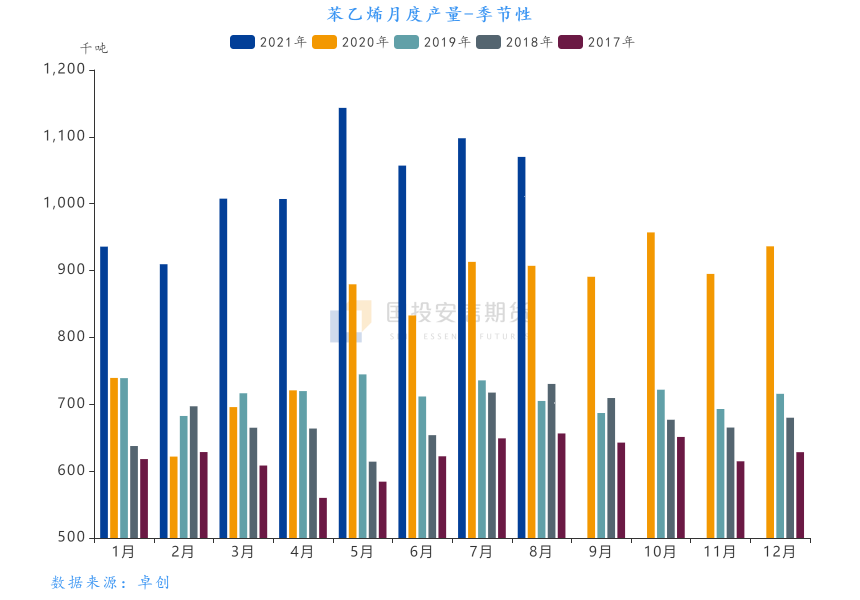

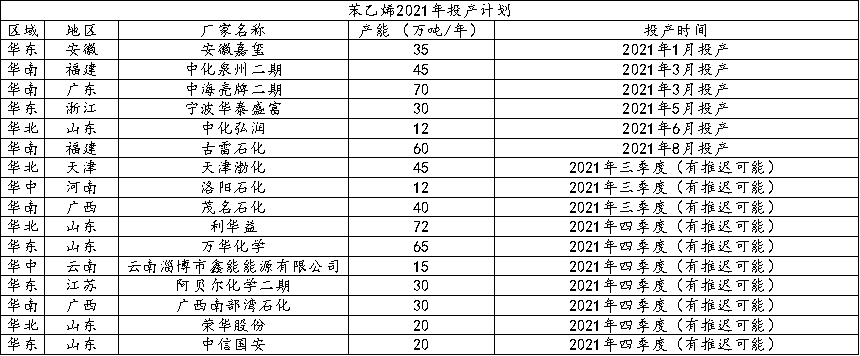

从去年下半年至今,苯乙烯进入投产周期。仅今年上半年就投产了安徽嘉玺35万吨装置、中化泉州二期45万吨装置、中海壳牌二期70万吨装置、宁波华泰盛富30万吨装置、中化弘润12万吨装置以及八月投产的古雷石化60万吨装置,累计新增产能252万吨,产能增速20.6%。

随着新增产能的释放,苯乙烯月均产量从2020年上半年的70万吨级跃升至今年上半年的100万吨级,产量同比增速超过40%。

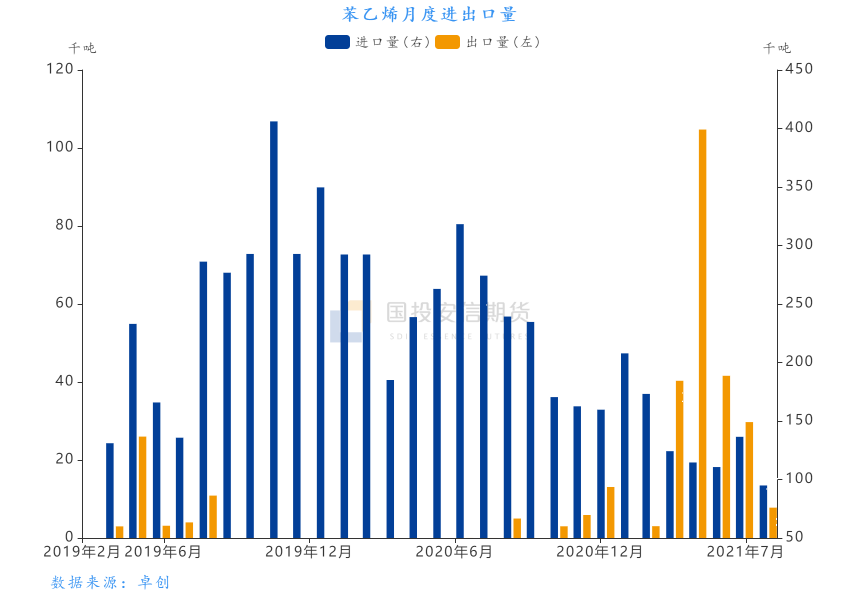

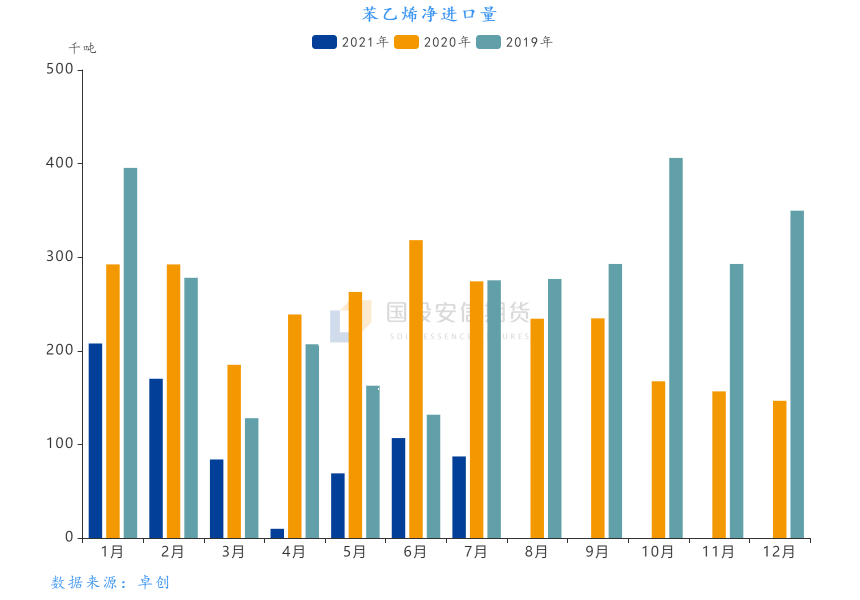

今年2月份美国化工重镇德州遭遇史诗级寒潮,westlake、cosmar、INEOS等一众企业的装置纷纷停车。美国是全球第二大苯乙烯生产国,此次停车产能达到364万吨,占美国总产能的75%。与此同时荷兰和沙特也在检修,意外的装置停车,导致欧美苯乙烯价格暴涨,内外价差快速拉大。吸引国内货源大量转口,四月份出口峰值达到10万吨,大大缓解了国内的供应压力。

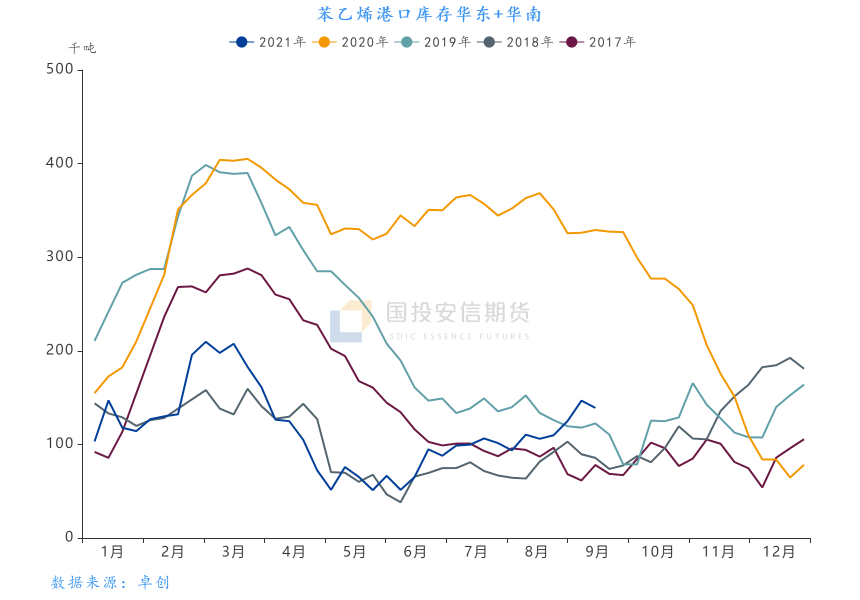

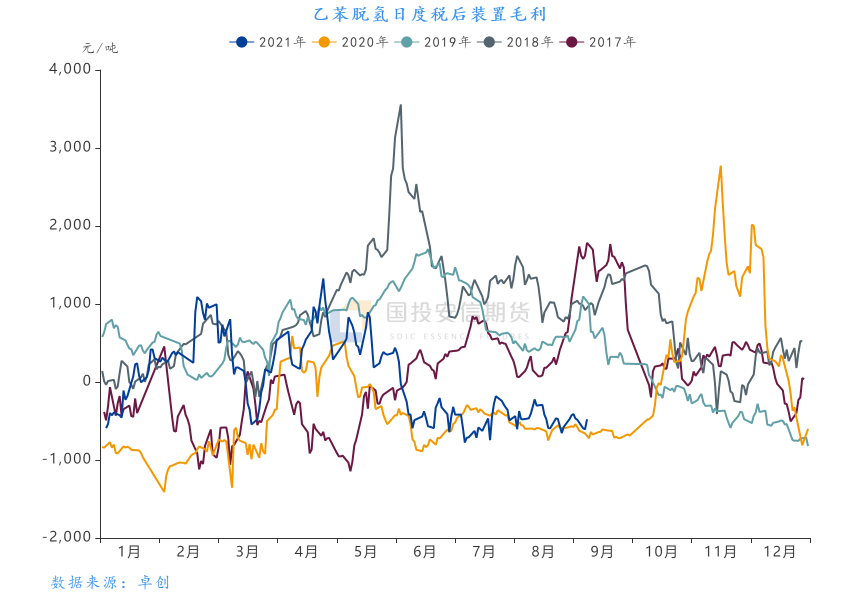

5月份之后,随着苯乙烯港口库存逐步累积,苯乙烯加工费被快速压缩,目前已经处于五年同比区间的下沿。

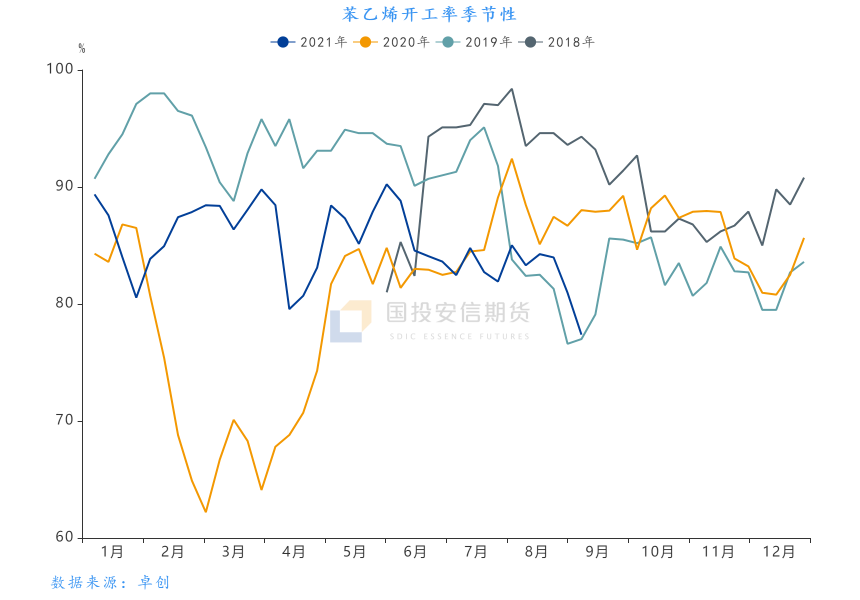

持续的亏损状态,压低了苯乙烯整体负荷,下半年新装置的投产计划也纷纷推迟。

对比去年同期的情况,9-10月份一般是下游的旺季,需求端有一定支撑;未来主要关注几套大装置检修的落地情况。根据目前的检修计划,9-12月份的月均国产量预估在106万吨左右,月均进口量在10万吨左右;预估苯乙烯港口库存处于小幅累库的状态。苯乙烯整体产能依然是过剩的,这两天的反弹是在持续亏损和低负荷的背景下,新增检修冲击对加工费的修复。在弱平衡的背景下,额外的检修是触发行情的关键。当前基差偏弱,后期加工费修复,装置回归,苯乙烯又会重新面临压力。

(文章来源:国投安信期货)