棉花日内跌4%? 机构点评:棉价拐点逐渐清晰

发布时间:2021-04-15 03:56:06 关注人数:278 来源:隽焱网

Omicron变异病毒引发市场恐慌,产业方面可能强化消费回落驱动,棉价有借此打破僵局选择向下的迹象。据笔者了解,在这长达一个半月的震荡期间,棉花市场多空分歧剧烈,部分参与者认为当下有复制09/11棉花超级牛市的可能。然而,笔者对比了当下和09/11主要的宏观资金和产业数据,认为虽然两次牛市资金背景不分伯仲,但产业环境却有巨大差异。09/11是真缺棉花,当下全球供需并不紧张,物流装运、新花抢收等局部性矛盾带来脉冲性驱动,难以经受产业链考验,最终消费端负反馈会把价格拉回正常状态。后市,在增产预期和消费回落的压力下,棉花市场会逐步从去库存周期转入累库存周期,棉价的拐点逐渐清晰。

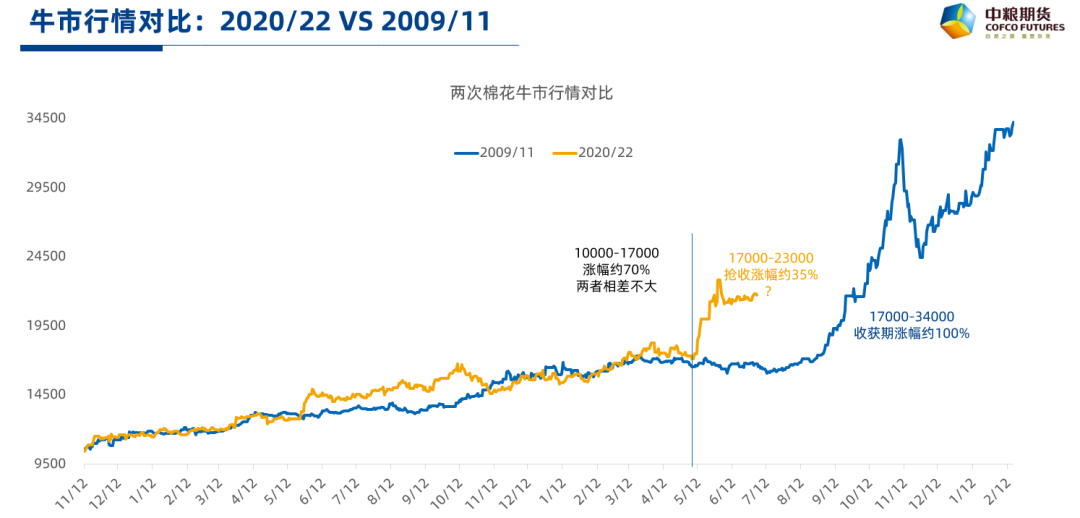

一、两次牛市行情对比

在大级别的牛市中,的主升浪一般发生在收获期,这个规律也适用于棉花市场。对比2009/11和2020/22这两次牛市行情,可以发现9月是一个重要的分水岭。在9月之前,这两次牛市无论是涨幅还是节奏都相差不大,大概从10000元/吨的历史低点上涨至17000-18000元/吨,累计涨幅约70%,也符合郑棉历次牛市的平均涨幅规律。但是,在9-11月的主升浪中,两者表现出现重大分化。2009/11牛市9-11月主升浪,棉价大概从17000元/吨上涨至34000元/吨,涨幅约100%。2020/22牛市9-11月主升浪,棉价大概从17000元/吨上涨至23000元/吨,涨幅约35%。导致两次牛市在主升浪阶段分化的原因,既有宏观资金的趋同性,也有产业环境的迥异性。

图1 两次牛市行情对比

数据来源:WIND、中粮期货研究院整理

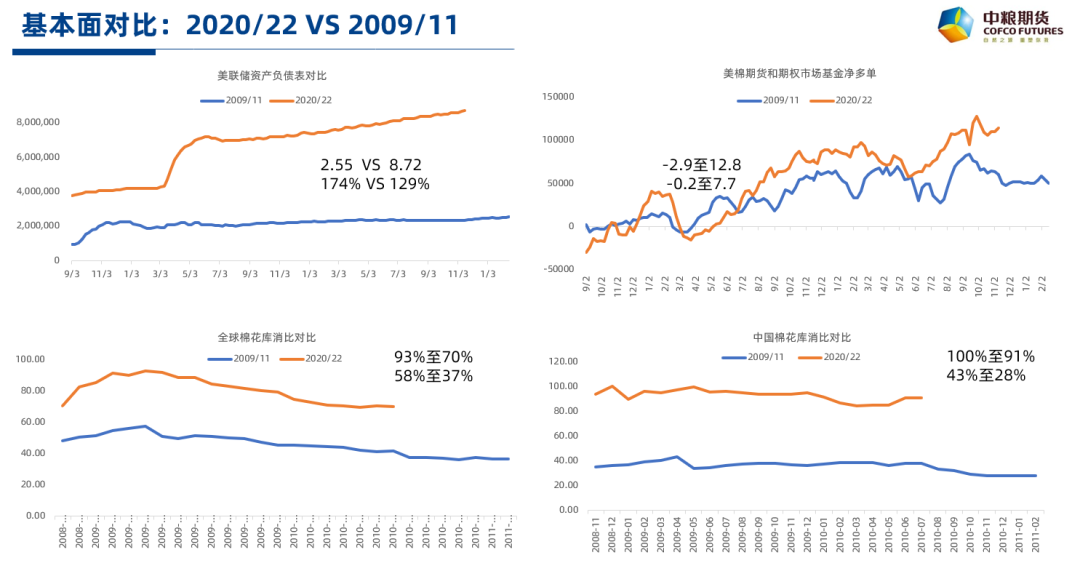

二、两次牛市基本面差异

图2 两次牛市基本面差异

数据来源:WIND、中粮期货研究院整理

这两次牛市的宏观资金背景都是危机后大放水,管理大举做多棉花,整体资金环境不分伯仲。2009/11牛市,是金融危机后全球央行共同放水救市,除欧美日外还有国内四万亿的配合。储资产负债表扩张约174%至2.6万亿美元,管理基金在美棉期货和期权市场的净多配置从-0.2万张至7.7万张。2020/22牛市,是疫情危机后欧美日央行放水救市,虽然缺乏国内配合,但美联储放水力度空前,管理基金的攻击性也更强。美联储资产负债表扩张约129%至8.7万亿美元,管理基金在美棉期货和期权市场的净多配置从-2.9万张至12.8万张。

(文章来源:中粮期货)