苯乙烯出口暴增 期价短时向上仍有空间

发布时间:2022-05-17 07:34:11 关注人数:206 来源:隽焱网

俄乌战争爆发以来,受到战争刺激迅速上攻,至今仍然保持总体偏强运行态势,期间能化中间品更是随油价上攻明显,苯乙烯也维持牛市格局,近期再度上攻万点。基本面来看,原料端纯苯价格上攻对苯乙烯成本支撑效应趋强,而低开工导致国内供给持续不强,且今年净进口连月下降,在运输不畅消费弱势导致三大下游库存明显升高开工偏弱背景下,苯乙烯华东库存继续维持区间性去库。对于后市,随着集中检修季结束及出口刺激带动,在低库存背景下,苯乙烯市场存继续改善潜力。技术上,苯乙烯中期大概率继续维持涨后高位运行,核心运行区间或依然维持在9500-10300(文华财经苯乙烯加权)之间,而短期在低库存高出口拉动背景下,期价或有望进一步上攻,以修复内外盘价差,预计短时压力或将在前期上攻高点10500附近。

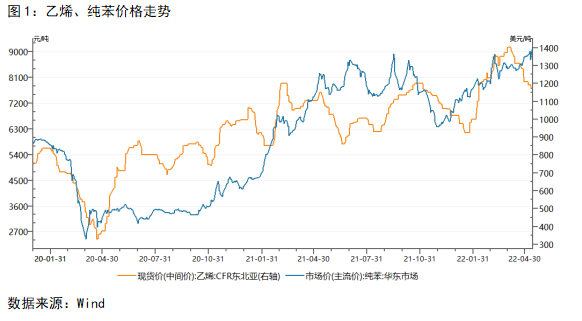

一、原料价轮番上攻,外盘总体高位运行

原料成本方面,去年年末至今纯苯及乙烯价格总体继续维持牛市格局,其中乙烯价格4月阶段性创高,5月以来回落明显,纯苯则在4月维持高位震荡,5月以来再度上攻,目前阶段性创高至9000以上。具体来看,纯苯价格由去年12月初的6400元/吨左右,涨至目前的9150元/吨,阶段性最高涨幅达43%;乙烯CFR东北亚现货中间价由1月中下旬的926美元/吨最高涨至4月上旬的1401美元/吨,阶段性最高涨幅超51%,目前回落至1171美元/吨,月度最大跌幅超16%。原料价格轮番上攻,使得苯乙烯总体成本支撑依然偏强。

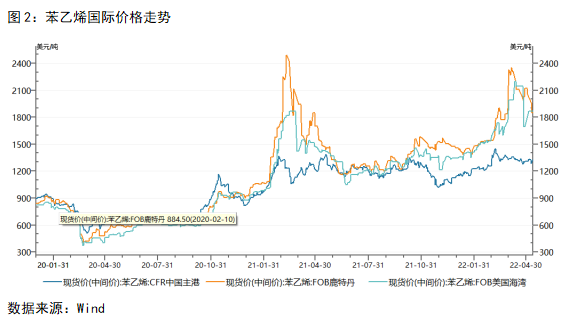

外盘方面,去年12月至今,苯乙烯各国际市场价格均走出一波偏强态势,但力度有所区别,目前均维持涨后高位运行态势,欧美市场月度回落明显,亚洲报价随相对弱势,但更加平稳。具体来看,CFR中国主港现货中间价本轮由去年11月末的1020美元/吨最高涨至3月上旬的1451美元/吨,最高涨幅超42%,4月至今基本维持在1300美元/吨以上高位运行,目前报1325美元/吨;美国海湾现货中间价本轮由去年12月初的1216美元/吨一路上攻并在4月中旬达到跨过2000关口达到2200美元/吨的阶段性高位,最高涨幅达81%,目前经过一个月左右回落至1870美元/吨附近;欧洲FOB鹿特丹报价虽起涨较晚,但力度惊人,由1月下旬的1384美元/吨轻松跨过2000关口,于4月上旬最高来到2354美元/吨,最高涨幅超70%,目前回落至1850美元/吨附近。欧美报价受国际油价带动明显,短期或继续随油价高位运行。

二、国内开工低位运行,净进口连月缩量

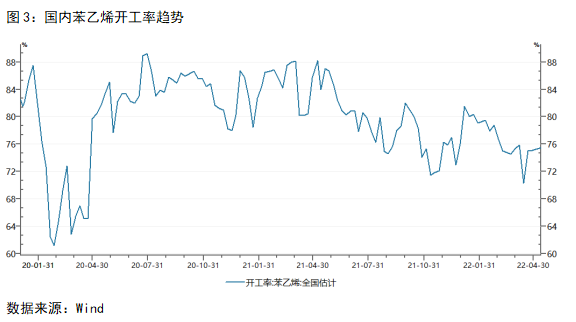

国内供应方面,去年二季度之后苯乙烯行业开工明显走低,下半年开工相比上半年呈台阶式下降,一度于11月上旬最低来到71.5%,年末虽有所回升,但也基本维持在下半年低位运行区间,今年1月以来,行业开工再度呈现区间性回落态势,4月中旬创出近两年新低70.5%,目前节后稍作回升来到75.5%。开工率走低一方面有国内华东地区疫情反弹因素,但最重要的还是油价上涨导致的原材料价格上攻恶化装置利润,促进装置集中检修所致,统计显示,非一体化装置利润表现继续恶化,据测算4月以来华东非一体化装置统计毛利持续维持在-550以下,4月中下旬最低来到-690元/吨左右,相比一季度亏损翻倍,目前随着苯乙烯价格的回升,亏损小幅收窄至555元/吨。

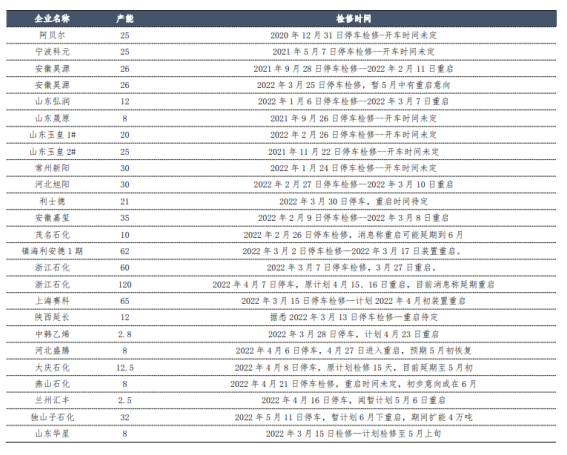

装置方面,一季度后半程开始,检修情况明显增加,4月检修装置部分延长检修期至5月甚至6月,具体如下:

进口供应方面,去年全年承接前年弱势,继续缩量,而今年开年更弱,外盘市场货源紧张,价格高企,供给自顾不暇,统计显示,虽然3月国内进口实现同环比转正,小幅改善1、2月份状况,但结合3月强势的出口数据,前三月实际月度净进口量依然维持缩量态势,数据显示,3月苯乙烯出口达到6.6万吨,这是除去年4月出口达到10.47万吨以来,历史上第二次月度出口达到5万吨以上,导致前三月月度净进口量则由13万吨降至7.2万吨,而船期数据预测今年4月苯乙烯出口或进一步升至10万吨附近。

三、下游产品价跌库增,开工率低位恢复

3月中下旬以来,苯乙烯下游总体表现不佳,一方面三大产品价格总体呈现回跌,PS及ABS回跌幅度偏大,另一方面下游开工也一度大幅下行,目前维持节后低位回升态势,而受制于华东疫情压低产品消费影响,两大产品PS及ABS库存却大幅回升,只有EPS期间呈现下降,而同期苯乙烯价格受到油价及原料端支撑,下游产品利润被大幅压缩,有的品种甚至出现短期亏损,下游状况堪忧。具体来看,EPS方面,目前华东普通料报价11200元/吨,月度保持跌后持稳,国内EPS样本企业库存经过前期下降目前再度升至2.69万吨,大幅高于去年同期,开工率节后以来升至63.96%,好转明显,统计毛利约350元/吨,月度持稳;PS方面,余姚透苯目前报价10450元/吨,继续回降,样本企业成品库存自3月以来持续回升最高来到10.5万吨,目前小幅回落来到10.13万吨,大幅高于去年同期,开工率恢复至66.47%,水平偏低,统计毛利亏损24元/吨,月度恶化明显;ABS方面,华东757K报价目前报在14200元/吨,继续回落,ABS样本企业成品库存量自3月以来持续回升,目前来到20.9万吨,已小幅高于去年同期,开工率恢复至92.2%,基本恢复至正常水平,统计毛利降至1457元/吨,已经无法与过去一年的数千元水平相提并论。

四、华东库存继续回落,行业库压不大

一季度以来苯乙烯华东库存总体维持先增后降的低位区间运行,目前维持12万吨以下的低位区间性内下行态势,据相关资讯公司华东统计库存数据显示,截止5月11日,华东库存降至6.37万吨,相比2月下旬阶段性高点的11.34万吨,降幅达44%。

五、结论及后市展望

自2月24日俄乌战争爆发以来,油价受到战争刺激迅速上攻,至今仍然保持总体偏强运行态势,期间能化中间品更是随油价上攻明显,苯乙烯原料纯苯和乙烯价格总体涨幅惊人,并向苯乙烯端传导,使得苯乙烯总体依然维持牛市格局,近期则再度上攻万点。基本面来看,受油价易涨难跌影响,原料端乙烯及纯苯价格总体维持涨后高位运行态势,4月以来虽然乙烯有所回落,但纯苯上攻明显,对苯乙烯总体成本支撑效应走强,而低开工导致国内供给持续不强,虽然进口逐步恢复,但内外盘价差扩大使得出口量暴增,净进口反而连月下降,国内总体供给呈现弱势,而国内疫情影响下,尤其是山东及长三角华东地区,运输不畅消费弱势导致三大下游库存明显升高,产品价格趋弱,利润下行,五一过后开工才得以短期回升,苯乙烯国内总需求表现仍然不强,但由于内外盘倒挂性出口延续,华东库存继续维持短期区间性去库态势。

对于后市,随着集中检修季结束及出口刺激带动,供给端开工或将继续恢复,而华东疫情的好转对下游需求也可能对后期需求面产生滞后性支撑,苯乙烯总体基本面在低库存背景下,有快速改善潜力。技术上,苯乙烯中期大概率继续维持涨后高位运行,核心运行区间或依然维持在9500-10300(文华财经苯乙烯加权)之间,而短期在低库存高出口拉动背景下,期价或有望进一步上攻,以修复内外盘价差,预计短时压力或将在前期上攻高点10500附近。

(文章来源:)