黑色下跌殃及合金 成本支撑能否守住?

发布时间:2022-05-22 15:59:09 关注人数:219 来源:隽焱网

4月至今铁合金价格波动剧烈,整体呈现倒V走势,尤其是五一长假过后,多地疫情反复叠加4月经济数据的全面下行,市场信心受挫,铁合金跟随黑色系系共振下跌,将一季度涨幅全部抹平。对于后市,短期我们认为双硅将跟随成材偏弱为主,但成本支撑+供需缺口依旧存在,因此下方空间有限;并且由于硅铁估值高于硅锰,二者价差或将维持低位运行。中期行情并不悲观,其中硅铁价格弹性更强,如果下半年出台更多行业政策,双硅价差有望继续走阔。

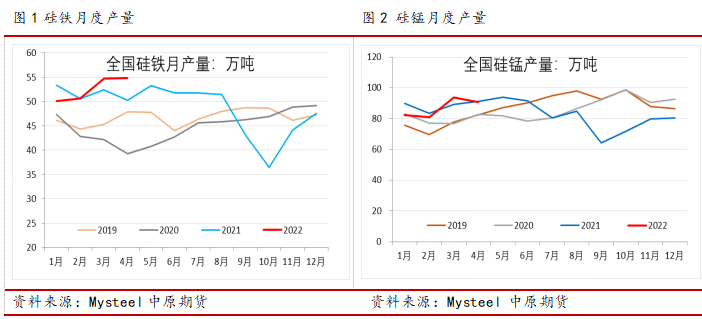

供应数据看,1-4月硅铁产量累计210万吨,同比+1.7%。1-4月硅锰产量累计347.68万吨,同比-1.66%。由于锰矿和焦炭价格持续高位,硅锰成本高企主产区企业已出现持续亏损。而硅铁主产区利润丰厚基本都在千元以上,企业开工和生产积极性高涨,因此双硅产量出现明显分化。去年下半年的能耗双控政策对铁合金供应限制尤为明显,产能天花板和限产政策支撑价格大幅上涨,高额利润之下不少早已关停的炉子又再次开启生产。进入2022年,能耗政策边际放松,主产区企业生产积极性较高,尤其是宁夏地区硅铁企业基本达到满负荷生产。不过一季度过后,在需求回落以及利润限制之下,铁合金产量增速明显放缓。上周,中国铁合金工业协会号召开展行业自救,严格执行限、减产50%,以缓解锰系合金严重过剩的局面。减产消息对于供需偏弱的硅锰是有一定提振效应的,但实际减产涉及到多方面因素,因此力度还有待检验,不过对于二季度的硅锰供应格局是有利好改善。

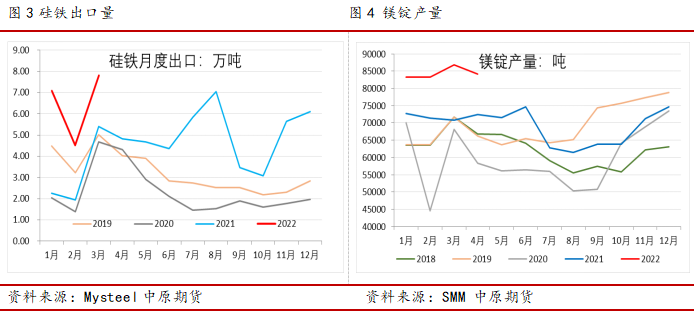

消费端,今年1-4月份,初步测算硅铁需求量在218万吨,同比增幅2.4%,其中粗钢消费136万吨,同比降7.6%;硅铁净出口24.9万吨,同比增长75%;金属镁消费37万吨,同比增17.4%。硅锰方面,1-4月硅锰消费量339万吨,同比减少3%。双硅消费分化明显,主要是由于海外局势冲突导致的非钢消费比重抬升,而粗钢消费大幅减少所致。

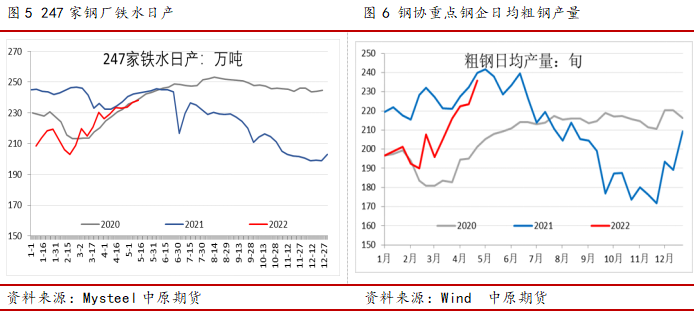

4月末发改委表示2022年确保实现全国粗钢产量同比下降,消息直观感觉继续利多成材、利空原料。但是具体分析统计局月度数据:今年1-4月粗钢产量3.36亿吨,累计同比-10.3%;去年全年粗钢产量累计10.3亿吨。假设今年全年继续平控,那5-12月产量累计不能超过7亿吨,折合月均产量8708万吨,低于去年上半年平均9630万吨的月产量,但高于去年下半年7824万吨的月均产量。也就是说,由于今年一季度粗钢产量同比降幅较大,因此余下三个季度钢厂减产压力并不大,对于合金消费来说也有一定支撑。

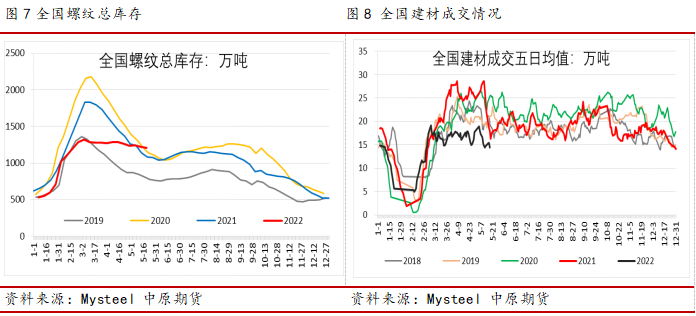

不过目前来看,成材供需格局明显偏差:消费旺季螺纹库存持续增加(螺纹总库存同比增加12%),表观消费远低于往年同期(螺纹消费同比减少17%,建材日成交同比减少20%),但是产量却在稳步回升(铁水日产5月237万吨>4月232万吨>3月222万吨)。梅雨淡季即将到来,目前黑色系仍处于产业链负反馈阶段,成材向上游挤压利润,对于合金和煤焦等原料走势也将形成较强压制。

库存端,截至上周五,全国60家硅铁企业库存为4.2万吨,同比下降0.8%。4月份,钢厂硅铁可用天数19.34天,同比下降2.9天,整体库存较低,补库预期也支撑硅铁价格高位运行。仓单库存方面,4月上半月,硅铁盘面升水扩大,仓单库存不断增加,但月末盘面大幅下跌转为贴水,下游点价接货增多,仓单库存止涨回落。

总的来看,在钢厂未有大范围减产之前,双硅供需缺口有望扩大,成本支撑有效,价格下行空间有限。不过铁合金筑底也需要成材走强配合,目前成材处于供过于求的市场阶段,未来要关注淡季需求能否持续释放、库存能否消化、钢厂会否出现减停产等。总的来说,短期铁合金偏弱运行为主,二者价差维持低位,建议区间操作为主;中期行情并不悲观,其中硅铁价格弹性更强,如果下半年出台更多行业政策,双硅价差有望继续走阔。

(文章来源:中原期货)