苹果多空对峙 何时亮牌?

发布时间:2021-04-15 03:56:06 关注人数:194 来源:隽焱网

一、 历史回顾

随着21/22产新季临近尾声,围绕着本作苹果质量问题导致商品果供给不足的讨论、炒作不断。鉴于劣果普遍保存时间更短,且售价不理想,没有入库的价值,普遍意义的新季产量依赖于商品果的多寡,这个数据的棺盖定论依赖于即将公布的商品果库存的同比变化,这是新季定价的关键依据。

对于山东、陕西两大苹果主产区,我们有以下归纳的结论:

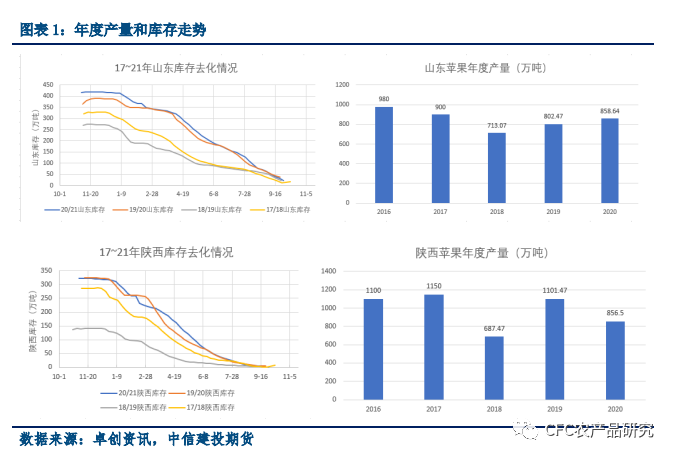

1、新季的苹果库存与该产年总产量呈正相关关系,如18/19产季两省均面临了较大幅度的减产,该年新果库存入库数量便有明显的减少。

2、 陕西新果入库比例明显低于山东新果入库比例。其中,陕西产新季最高入库量占该产新季产量比例自2017年至2020年分别为25.02%,20.56%,29.51%,37.75%,山东分别为36.5%,38.44%,48.6%,48.83%。

入库比例的明显差距源自于两大产区现货市场体制的不同。陕西市场现货处于未分拣状态,仅给出果径70#起步的报价,区别于山东市场按交割要求的果径(80#以上,75#以上)与质量等级(商品果/统货、一二级条红/一二级片红)两种标准进行分拣,实施分拣后报价。

同时,鉴于现货价格更高时,现货市场出货的收益自然更高,客商入库的动机便更加缺乏,新货入库的库存和同期现货价格总体呈负相关关系。

二、产新季库存分析

鉴于产新季库存的周期性,本年产新季的库存极大概率符合先前库存走势的周期。

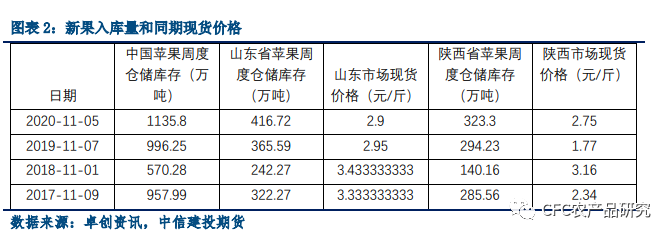

在过去几年的产新季中,山东与陕西的库存趋势总体一致:普遍在11月中下旬达到最高点,仅有2017年的库存最高值是在12月初达到,其后便是缓慢的销货过程。而全国整体库存走势与山东陕西两大产区库存走势一致,上升期长度也是3-4周,全国商品果库存高点将在11月中下旬达到,这个数量的同比变动意义重大。

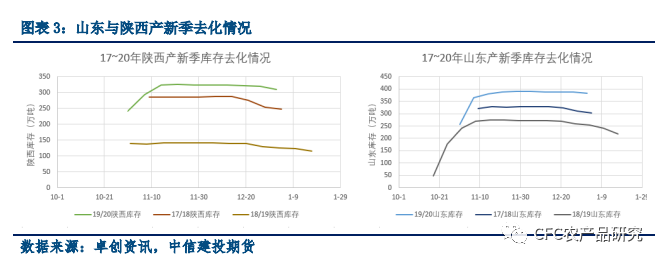

图表3也可以看出,各年的集中入库时间有较大的区别。对于陕西产新季,19/20产季的快速入库趋势在11月中旬才完成,18/19则在11月前就已结束了快速入库的态势。对于山东产新季,19/20、18/19年的快速入库在11月上旬结束。而对于较为特殊的17/18年,山东陕西两大产区则是在11月第一周和第二周之间才将将开始入库,较之其他年份明显偏晚。

三、 本年行情分析及市场预期

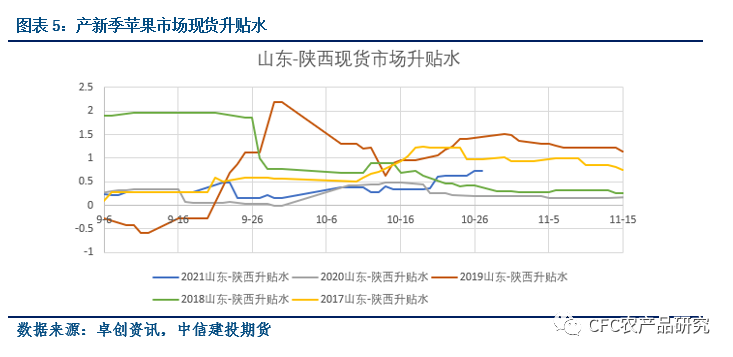

从现货角度进行分析,在距离库存数据给出前一周的时间节点下,山东市场现货平均价格为3.03元/斤,陕西市场现货平均价格为2.43元/斤。同时,本产季两市场的现货价格分化严重(图表5),好货价格坚挺,差货价格萎靡,而这一分化在霜降后有进一步扩大的潜力

从主产区现货价格(图表2)角度,本年度山东现货市场价格为3.03元/斤,接近2017年与2019年。本年度陕西现货市场价格为2.43元/斤,接近2017年。

而从升贴水趋势(图表5)来看,本年度山东与陕西市场价格的升贴水接近2017年,同时升贴水的扩大趋势与2019年较为相似。

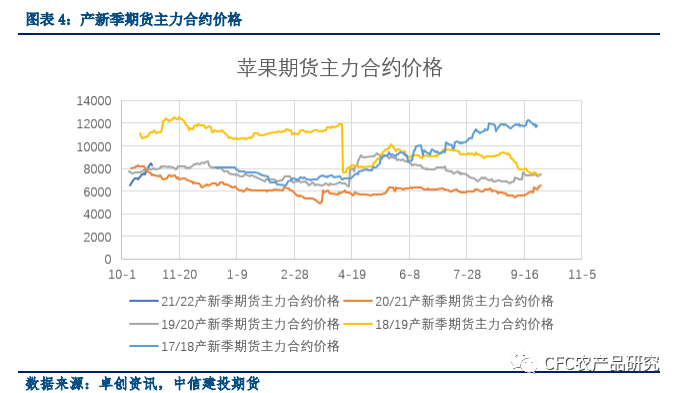

期货合约价格(图表4)上,当前的期货主力合约价格处于同期历史高位,且与2019年同期期货主力合约价格非常接近。

从新果生产角度,本产年频发的天气问题导致了果径偏小、果锈多、果面上色不良等质量问题:

今年咸阳各地有的出现了花季多雨授粉不足导致的坐果不佳,有的地区收获季节阴雨绵绵导致果锈增多

今年9月20日,洛川县城周边、富县和延长的个别乡镇受冰雹影响较重,整个陕北都有零星冰雹,造成了部分直接损失,本次受灾区域是优生产区,另外,当时苹果正处于摘袋期,受冰雹影响不可逆转。22日至30日,整个陕西都基本处于阴雨天气中,雨带自北向南运行。而这个时段也正好对应了苹果摘袋后最需要光照的一个时间段。一般苹果摘袋之后仅有三周左右的上色时间,如果阳光不足,则可能导致苹果上色不足。同时,连绵的阴雨增加空气和土壤的湿度,加大了管理的难度,可能引发相关病虫害等

质量问题虽然也是2017年产季反复讨论的问题,但2017年产季的主产区远不如本产季多灾多难,质量问题主要集中在摘袋后降雨偏多导致的新果红度不足。而摘袋期的降雨偏多也导致了2017年的下树、到货明显晚于其他产季。

2017年的上货高峰期位于十月中旬,而入库的高峰期发生在十月中下旬,截至十月底,陕西完成过半的入库进度,山东沂源产区入库基本结束,栖霞库容量尚未达到一半。

本年度新果上市后,好果供应偏紧,价格坚挺,客商采购欲望强,客商由于本年度西北产区质量问题严重,剩余货源质量普遍较差,转往山东产区购入好货。多数客商表示,采购好货难度比较大,带动了果农的惜售情绪,当下山东产区冷库入库速度比较快,陕西产区由于果农惜售,以及走货情况不佳,被动入库情况较为普遍。

从新果生产的角度,本年度的新果情况与2017年最为接近。区别于2017年,本产季的恶劣天气影响更为严重,且影响产区范围广大,预测新果优果率低于2017年同期。

故而,我们预测本产季的新果入库情况如下:

第一, 本产年库存最高点不会如同2018、2019、2020年一样发生于十一月中下旬,而是类似于2017年的十二月上旬,本产年库存的增长时间将长于往年的3-4周,预估为5-6周,这是我们识别行情是否有趋势上涨条件的关键时点。

第二, 影响本产年库存高度的产量因素方面,本产年总产量与2020年接近,低于2017年的总产量,而质量角度,先前已经反复提及,本年度质量属于历史低位,故而我们预测卓讯即将在11月5日公布的库存数据将低于2017年的数据(详见图表2),预估全国总库存在860万吨左右,山东库存在290万吨左右,陕西库存在240万吨左右。

随着卓讯数据的库存数据推出,先前市场炒作的质量问题造成的商品果供应不足将得到最终的兑现。我方预测本产季库存最终低于2017年的历史库存数据。

当下的强势期货盘面实际存在不稳情绪,倘若最终库存数据接近我方预测的低于2017年库存这一结果,盘面资金便有足够多的理由进一步炒作供给紧张,在未来的两个月内有望进一步上破10000关口。但库存数据如果接近2019年与2020年的相对高库存,本产季商品果供应无恙的事实将重创先前炒作的供应偏紧逻辑,目前的强势盘面恐将面临转折。

仅关注库存数据的新果吨数也忽略了当下库存可能存在的结构问题,上文已经提过,本产季受灾严重的陕西产区被动入库情况普遍,而山东产区好果入库速度快。

这一分化现象便导致库存数据的吨数不能完全反映本产季好果的供给。当下库存多少比重由这些惜售的差果构成?这一问题也在一定程度上对于好果供应的预期提供库存数据之外的修正。

即便如此,11月的库存数据对后市仍有重要指引意义,我们也将在后面两周前往山东产区,继续关注苹果市场动态。

(文章来源:期货)