尿素:原料端动煤价格连续下降 国内上游大幅累库 ...

发布时间:2021-04-15 03:56:06 关注人数:251 来源:隽焱网

原料端5500大卡动煤坑口价已下移至900元/吨,成本端的持续下移,叠加上游历史同期的最高库存,国内现货价格连续降价。

1、 供应端

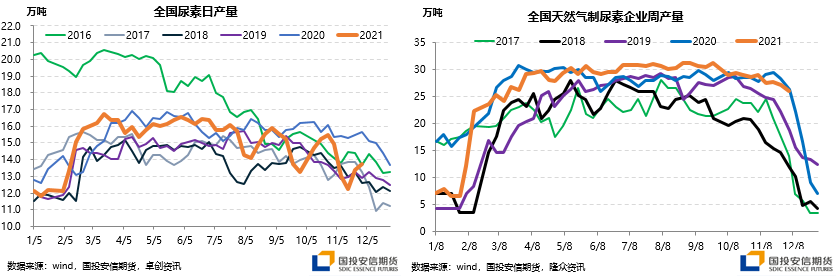

2021年10月国内尿素产量450.1万吨,日产平均14.52万吨,环比提升1.6%,同比2020年10月份下滑6.5%左右。截止到10月底,国内尿素日产持续的下降,最低至12.22万吨的日产量,明显低于去年同期。从装置检修的明细来看,10月份开工的下降主要是煤制尿素,装置的检修主要集中在山西,河南、山东地区,尤其是山西天泽、山西晋煤天溪、山西金象集体停车。天然气制尿素今年的开工已比往年要更扑朔迷离,气头装置集中在内蒙、青海、甘肃和川渝地区。按往年季节性来看,11月初内蒙地区的装置将会停车,12月份和次年1月份是气头装置开工率最低月份,但截止到目前11月中旬气头停车的消息仍未明确。我们预计,11月份国内日产量仍是环比下滑,主要是煤制尿素的开工率仍旧不高,预计11月的日产在13.3附近。

截止到2021年11月19日国内尿素开工率63.1%,开工率较上周小幅提升了1.7个百分点,国内总日产13.8万吨。气头尿素开工率66.2.9%,周环比下降了4.1个百分点。山西地区多套煤制装置复产,煤制产量环比提升4万吨/周,从检修计划来看,下周开工仍会小幅提升。西北地区气头装置仍未公布具体的检修时间,市场预计在预计11月底停车,较之前预期有所推迟。

2、 需求端

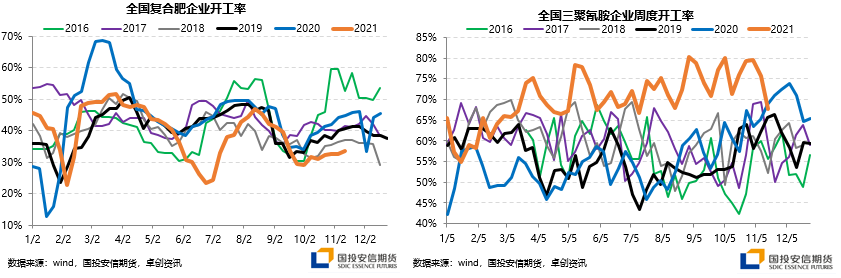

2021年9月份国内尿素表观需求量为319.9万吨,环比8月份下降了119%左右,农业需求较为平稳,工业需求复合肥也进入季节性的下行时期。主要是9月份的出口大幅超预期,近109万吨左右,8月底的印标出口货源叠加十一国庆节期间的印标传言使部分货源集中港口提前到9月份报关。10月份复合肥产量环比减少50万吨左右,在原料端尿素价格下跌后肥企开工和备货均是较谨慎,叠加秋季备肥延后,终端农户也刚需采购为主。

截止到2021年11月19日复合肥市场开工率33.6%,周环比提升了0.9个百分点。复合肥开工提升有限,目前需求淡季,叠加冬储进度缓慢,市场成交趋缓。从复合肥终端成品库存来看,目前处于历史性低位,预计明年复合肥将有可能迎来景气周期。国内三聚氰胺企业开工率67.7%,周环比下降8个百分点,近期新增河南金大地、河北辛集、山东华鲁、四川美青、重庆建峰等装置停车检修,下周山西丰喜和中原大化将会复产,开工将维持相对高位。三聚氰胺仍会持续明显的景气周期,供应端的减量将会给三聚氰胺较高的利润去维持开工率。

11月初印度再次公布招标,尿素国际市场大幅上涨,尿素离岸价格突破1000美金/吨,法检程序的使国内四季度尿素出口预期大幅下移,印度和韩国最为紧张,供应持续偏紧。

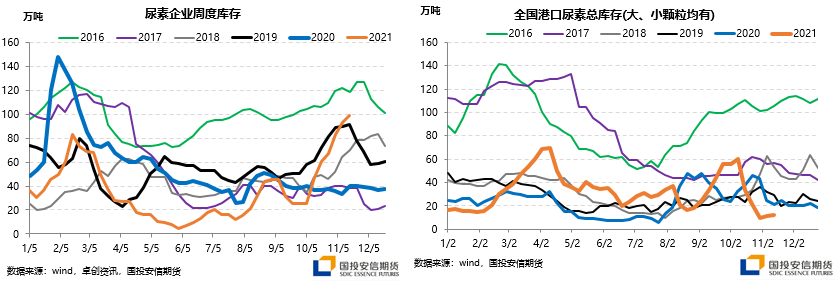

3、库存

11月份国内供需双弱,但需求及投机情绪大幅下降,上游地区持续累库至历史同期的高位,预计库存拐点看气头装置何时限产来使上游被动去库存。

短期来看,高库存下现货压力较大,需求端仍未有明显好转,库存拐点持续推迟,预计拐点在气头停车后,短期将震荡筑底。

(文章来源:国投安信期货)