CBOT玉米:聚焦土耳其外长会议

发布时间:2022-06-08 08:55:51 关注人数:243 来源:隽焱网

摘要

随着美玉米播种进度加速,播种季天气炒作基本结束。市场焦点转移至乌克兰粮食出口问题上,全球谷物聚焦在6月8号在土耳其举行的俄罗斯/土耳其外长会议,会议将讨论乌克兰潜在的粮食出口走廊问题。

①从价格走势看,近期粮食出口走廊问题引发的谷物暴跌行情,小麦自高位跌幅近25%,玉米自高位跌幅12%,大豆受战争传导影响有限,仍处于高位偏强震荡。②从战前爆发当日与目前价格估值看,CBOT玉米主力本周收于720美分,接近战争爆发2月24日盘中的涨停板716美分,CBOT小麦主力收于1000美分附近,也接近战争爆发当天收盘涨停板的934美分。③从品种、月差套利角度看,700-720美分的CN估值水平偏低,SN/CN比价从前期的2.03反弹至当前的2.33,接近战前价差水平,而CN-CZ也从前期95美分高点回落至当前的38美分。④从技术指标看,CBOT玉米、小麦均跌破MA60日均线,也都在布林下轨运行。下方MA120支撑分别为700美分、960美分,接近战前水平。⑤从管理持仓角度看,CBOT玉米期货+期权净多基金持仓从3月高点38.4万手减至5月底的26.89万手,已经低于去年同期水平。结合往期基金持仓走势,预计管理基金净多持仓继续大幅砍仓离场的幅度不大。⑥从价格走势与战前/战后平衡表背离角度看,不禁要问,二者是否背离幅度过大?战争的溢价升水是否被过度打压?粮食出口走廊是否等同于乌克兰谷物出口贸易常态?亦或美农6月报告对乌克兰新作产量、出口预估的上调幅度能有多大?

从当前各国博弈看,粮食出口走廊似乎更多成为了战争百天后的博弈新筹码。粮食出口得以恢复的背后是取消白俄罗斯经济制裁、乌克兰清除敖德萨等港口的地雷但又不允许美英等国军舰对相关海域的管理,在战争持续背景下,很难想象能否恢复到战前贸易状态。笔者认为CBOT玉米、小麦处于超卖水平。考虑到今年新、旧作偏紧的平衡表、北部ND MN等州播种进度已经超过PP期的因素、以及6-8月份拉尼娜天气炒作行情的预期仍存,管理基金继续大幅减持空间不大,7、9月合约700美分附近有支撑。

自2月24日开启的俄乌战火,受传导路径影响,小麦表现强于玉米、谷物走势强于大豆,而当前出口走廊问题也再次引发谷物暴跌,小麦自高位跌幅近25%,玉米自高位跌幅12%。而大豆因传导受到葵油-油脂-美豆间接影响,南美减产因素导致盘面及基差走势坚挺,盘面也更多交易自身基本面,受战争影响程度有限,因此本轮跌幅有限,主力合约持续在1580-1750美分区间震荡,当前主力价格接近战争爆发伊始2月24日的高点。

CBOT玉米主力合约本周收于720美分附近,接近2月24日盘中的涨停板716美分(2月24-25盘面大幅回撤,而后有效突破720美分,一度接近820美分),CBOT小麦主力合约目前收于在1000美分附近,接近战争爆发当天收盘涨停板的934美分。而技术指标看,CBOT玉米、小麦均跌破60日均线,下面120日均线支撑分别为700美分、960美分;从布林线看,玉米小麦也都在布林下轨运行。而大豆主力目前在布林上轨运行。

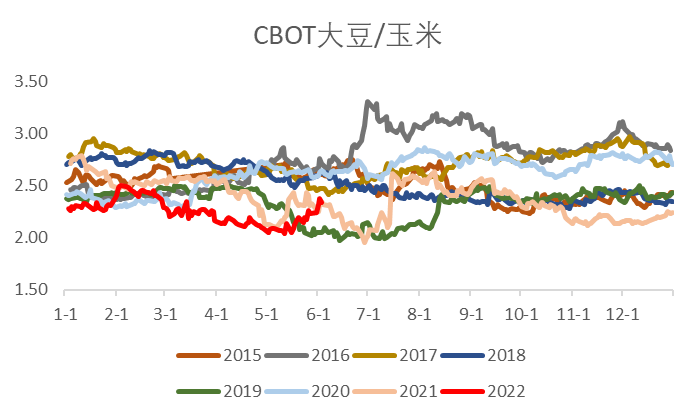

从月差、品种价差套利看,此前受战争溢价导致多谷物/空大豆的策略一度将品种价差及月间价差打的非常极端,而“粮食出口走廊”重启的预期,导致套利资金大幅平仓,大豆/玉米比价从前期的2.03反弹至当前的2.33,接近战争爆发前的水平,而玉米7-12价差也从最高点95美分回落至当前的38美分。从品种、月差套利角度看,700-720美分的CN估值水平偏低。

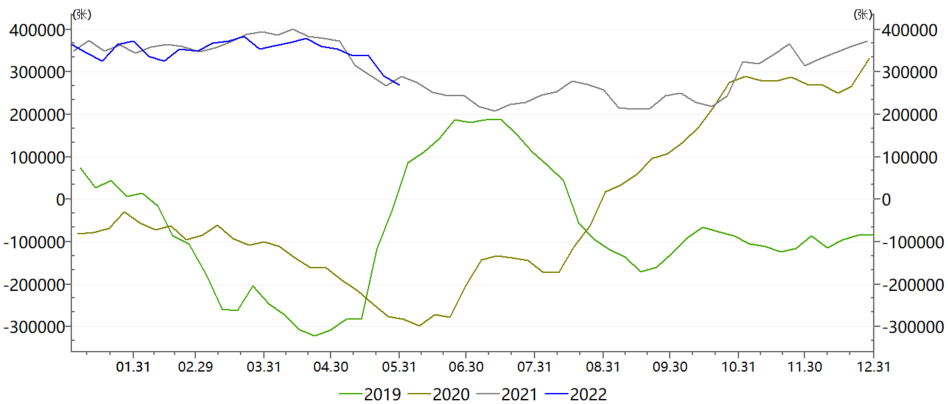

从基金持仓看,CBOT玉米期货+期权净多基金持仓从3月高点38.4万手减至5月底的26.89万手,已经低于去年同期,而去年5月初第一份偏紧新作平衡表出炉后受面积证伪行情打压盘面一度跌100美分,而今年也自5月第一份WASDE报告发布后回落近100美分。但考虑到今年新、旧作偏紧的平衡表、北部ND MN等州播种慢已经超过PP保险期的因素、以及6-8月份拉尼娜天气炒作行情的预期仍存,预计管理基金再次大幅砍仓离场的幅度不大,7、9月合约700美分附近有支撑。

从玉米、小麦价格走势看,不禁要问,战争的溢价升水是否被过度打压?粮食出口走廊是否等同于乌克兰谷物出口贸易常态?

对于俄乌“粮食人道主义走廊”的最终结果,仍需看8号土耳其外长会议的结果以及后期的执行情况。但因乌克兰不信任土耳其和俄罗斯,粮食出口走廊将需要美国和英国军舰来管理。而且乌克兰港口排雷会给俄罗斯军舰占领黑海关键港口的机会。俄罗斯不允许美英军舰进入黑海,俄罗斯会阻扰乌克兰粮食出口。因此通过敖德萨等港口恢复粮食出口的博弈及时间窗口可能并不匹配CBOT近期的大幅回落。

AGC最新报告分析,鉴于乌克兰出口问题的复杂性,联合国努力让乌克兰粮食通过白俄罗斯过境出口,作为交换允许白俄罗斯使用黑海港口。问题是白俄罗斯铁路系统和波罗的海港口不足以胜任两个国家货物出口。允许白俄罗斯通过波罗的海港口出口货物也要求北约撤销经济制裁,这可能性非常小。ARC认为俄乌冲突依旧,开放人道主义通道的概率不超过5%。玉米期货逼近超卖水平,ARC保持看涨,基本面因素倾向于正面,但整体风险仍未改变。

通过路透社近期新闻报告,也可以反映出“粮食出口走廊”恢复程度的复杂性,俄罗斯总统普京周五否认莫斯科阻止乌克兰港口出口粮食,并表示最好的解决方案是通过白俄罗斯运送粮食,前提是只要解除对该国(白俄罗斯)的制裁。上周五白俄罗斯领导人·卢卡申科表示,明斯克准备允许乌克兰的粮食通过其领土运往德国、波兰、波罗的海或俄罗斯港口,如果作为回报,它可以从这些港口运送白俄罗斯货物。此外允许白俄罗斯通过波罗的海港口出口货物也要求北约撤销对其的经济制裁。

普京在周五晚间播出的采访中告诉俄罗斯国家电视台,如果乌克兰清除了地雷,乌克兰可以从包括敖德萨在内的港口出口谷物。“让他们清除地雷,我们保证他们可以自由进入国际水域”。乌克兰没有立即发表评论。敖德萨及周边地区多次遭到俄罗斯导弹袭击,泽连斯基上个月表示,其港口可能自二战以来首次陷入瘫痪。

从当前各国博弈看,粮食出口走廊似乎更多成为了战争百天后的博弈新筹码。粮食出口得以恢复的背后是取消白俄罗斯经济制裁、乌克兰清除敖德萨等港口的地雷但又不允许美英等国军舰对相关海域的管理,在战争持续背景下,很难想象能否恢复到战前贸易状态。

综上,笔者认为CBOT玉米、小麦处于超卖水平,盘面挤升水幅度过大。激进者可布局CN、CZ,目标位800美分。

图1 FOB报价

图2 FOB走势

图3 CBOT玉米期货+期权管理基金净多持仓

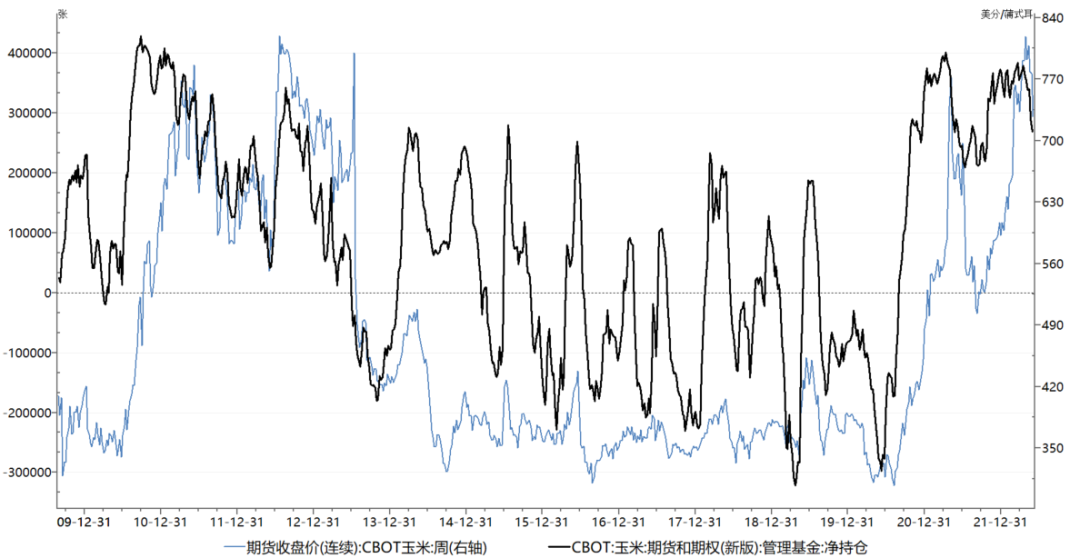

图4CBOT玉米期货走势及期货+期权管理基金净多持仓

图5 CBOT玉米7-12月差

图6 CBOT7月大豆/玉米价差

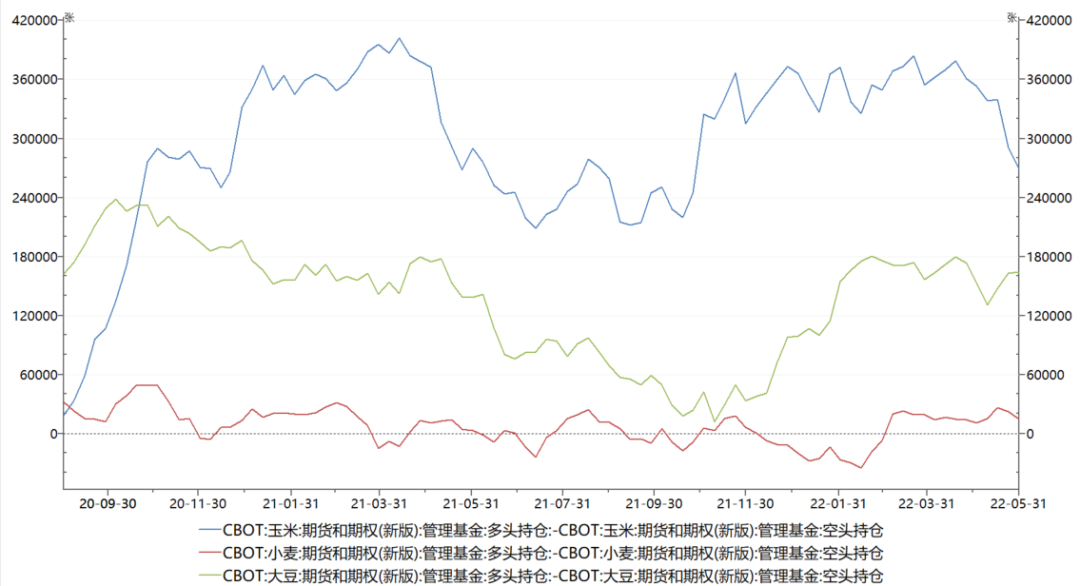

图7 CBOT玉米大豆小麦管理基金净多持仓走势

图8 CBOT大豆/玉米比价季节性走势

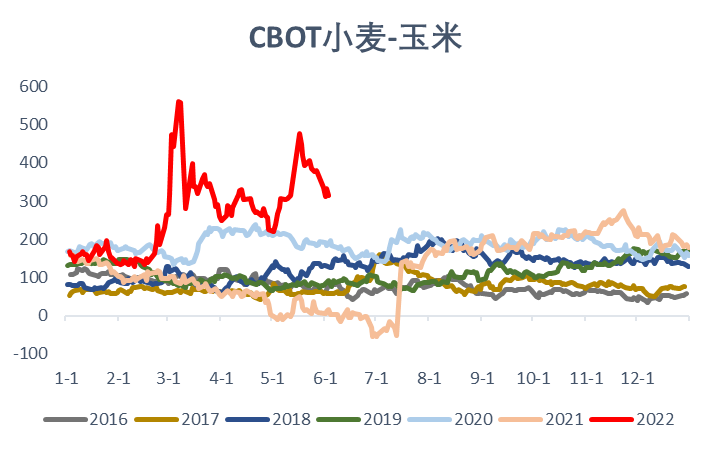

图9 CBOT小麦-玉米价差季节性走势

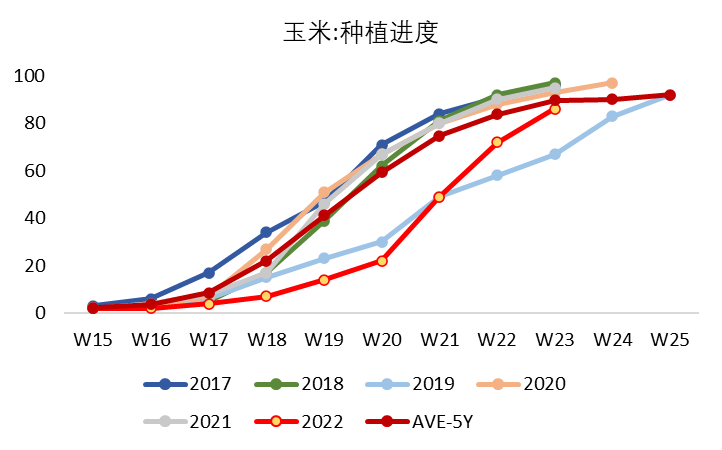

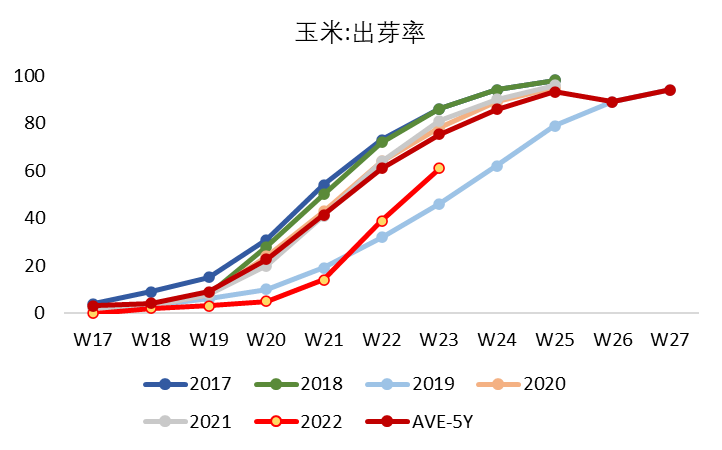

图10 美玉米种植、出苗进度

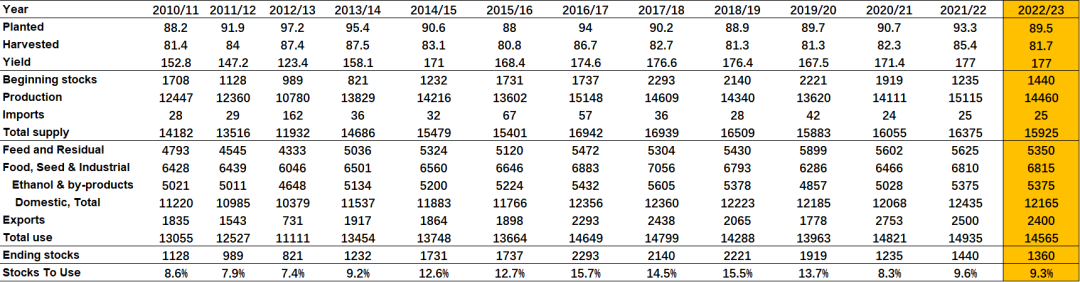

图11 美国玉米平衡表

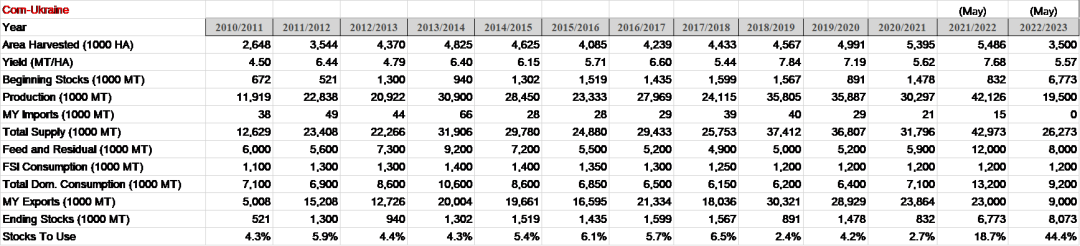

图12 乌克兰玉米平衡表

数据来源:WIND、USDA、路透、ARC、中粮期货研究院整理

(文章来源:中粮期货)