花生:宏观面回暖 期价低位震荡

发布时间:2022-07-29 14:31:24 关注人数:151 来源:隽焱网

本周,宏观面有所回暖,美元指数下跌,商品期货市场价格均出现不同程度的反弹,但不同商品的价格反弹幅度差异较大,投资者重新聚焦品种基本面,花生期价本周低位震荡,价格重心小幅上移,持仓近降远升。现货市场方面,需求淡季下现货成交清淡,购销双方均持谨慎态度,市场在后期供应下降和需求下降之间博弈。由于商品市场“宏观面决定方向,基本面决定强弱”的交易逻辑持续,在短期宏观面不确定性主导下,花生期价仍将跟随商品整体走势,但在远月供需趋紧的基本面共识下,期价或呈现近弱远强格局,投资者可进行买远卖近的反套交易。

一、正视需求不确定性,理性看待当前估值

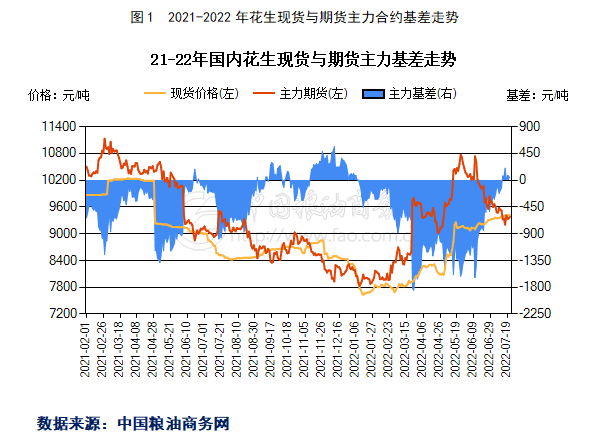

6月中旬以来,受到美国通胀数据爆表、美联储激进加息、中国经济数据疲软的综合影响,大宗商品价格迎来了持续大幅的下跌。在本轮下跌过程中,多数商品出现了基差走强的趋势,即现货价格跌幅不及期货价格跌幅。期货市场的高流动性、金融属性使得CTA、宏观对冲基金为代表的大型投资机构持续做空,进而导致期货价格出现持续大幅度下行,而产业属性较强的现货价格表现相对抗跌。本轮花生期价持续下跌期间,国内花生现货价格基本维持稳中略涨的走势,这导致花生基差由6月10日的-1522元/吨升至7月21日的139元/吨(中国粮油商务网数据,见图1),基差累计上涨1661元/吨。

由于今年国内花生种植面积降幅明显,未来国内花生产量下降已成定局,市场预计未来需求将会受宏观经济影响而大幅度下滑,进而导致未来供需转向相对宽松,期价估值相应下调。从花生的近远月价差结构来看,远月升水结构持续,说明投资者依然认可国内花生未来供需趋紧的基本面,只是认为未来供需紧张的程度将会小于之前的预期。由于宏观面的不确定性较大,全球央行激进加息是否会导致未来全球经济深度衰退?中国经济能否在下半年复苏?这些不确定因素都将导致未来花生需求的大幅波动,投资者应密切关注宏观面相关信息及政策。

二、进口同比降幅缩小,季节性拐点或已出现

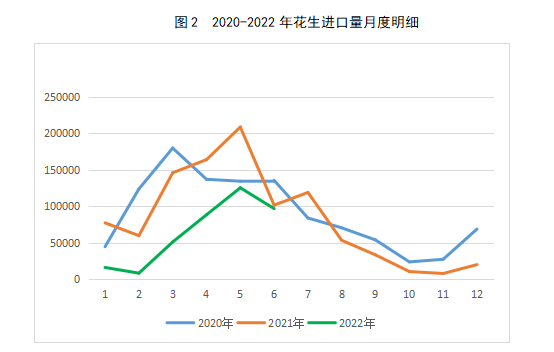

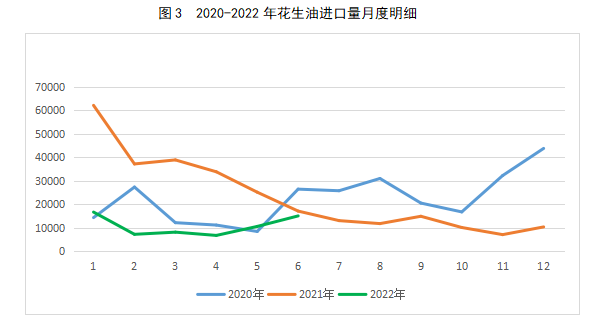

花生方面,最新公布的6月进出口数据显示,花生及花生油进口量同比下降幅度较上月缩小,但花生进口呈现环比下降趋势,花生进口的季节性拐点或已出现。海关总署数据显示,2022年6月花生进口总量为96929.99吨,较上年同期101668.48吨减少4738.50吨,同比减少4.66%,降幅较上月缩小35%,较上月同期125458.89吨环比减少28528.90吨(图2所示)。从2021-2022年数据来看,5月往往是月度进口量最大的一个月,随后花生进口将会月环比持续下降,这意味着后期进口供应将会呈现环比减少的态势。2022年6月花生油进口总量为15002.50吨,较上年同期17060.75吨减少2058.25吨,同比减少12.06%,较上月同期10512.31吨环比增加4490.19吨(图3所示)。

(文章来源:)