多空博弈之下 PVC库存消化成为关键

发布时间:2022-08-04 10:02:33 关注人数:184 来源:隽焱网

导语:近期在期货反弹影响下导致PVC价格有所上涨,但上涨太过迅速,市场消化不及时,难以形成有效上涨,最终还是要回归至供需基本面上来。后市来看,供应面上受PVC企业停车、降负荷和技改原因增长空间有限,而需求面上短期看平稳偏淡,中长期看将有转好预期。

2022年上半年PVC市场表现较为平静,国内出口情况良好,且市场未消化的部分货源多转为库存,供需基本面尚可,上半年PVC价格变动并不大。而6月中旬至7月中旬,随着美联储加息以及原格下滑等影响,PVC期货由涨转跌,PVC市场成交氛围持续冷淡,且随着天气高温多雨,下游需求长期得不到改善,扩大供大于求的局面,PVC市场价格持续大跌。7月下旬,随着期货连续反弹上涨,带动现货PVC价格有所上调,商家出货虽略有好转,但下游需求并未明显改善,整体依旧偏淡,下游制品企业保持刚需为主,成交较为灵活。截止8月2日,国内PVC主流市场价格有所回落,电石法5型料价格参考在6790-7050元/吨,乙烯法主流在6950-7190元/吨。

小编认为近期虽然在期货反弹的影响下导致PVC价格有所上涨,但上涨太过迅速,市场消化不及时,难以形成有效上涨,最终还是要回归至供需基本面上来。后市来看,供应面上受PVC企业停车、降负荷和技改原因增长空间有限,而需求面上短期看平稳偏淡,中长期看将有转好预期,后期供需矛盾问题并不大。但请不要忘记,当前PVC库存仍处于偏高水平,库存未消化至正常水平之前PVC价格难以形成趋势性的上涨,故库存消化程度将成为影响价格走势的关键因素。综上所述,短时间大概率会有一个涨跌互现的震荡调整期,后市能否形成之前预测的“W”底也尚未可知,首先应关注后期库存消化程度,其次是宏观面的影响,例如国家经济政策和期货面等等。

以下是影响价格走势的几个因素简析

1、停车、降负荷企业压制开工率提升(利好)

数据来源:金联创

开工率来看,截止目前,由于国内个别企业检修和停车,例如青海宜化、山东东岳以及山西霍家沟等等,部分PVC生产企业降负荷生产,等,整体开工提升受限,开工约在77.41%左右。

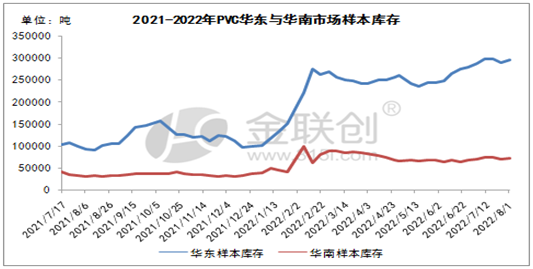

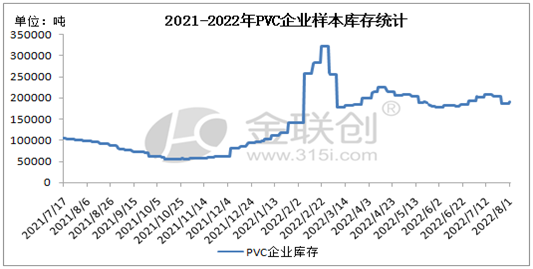

2、社会库存和企业库存略有消化,但整体仍处偏高水平(利空)

数据来源:金联创

PVC社会库存来看,截至(8月01日)华东华南地区样本仓库总库存略有增加,华东华南社会库存在36.6万吨左右,环比增加1.67%。其中华东地区样本仓库库存约在29.5吨左右,华南地区样本仓库库存约在7.1万吨左右。

数据来源:金联创

PVC企业库存来看,截至(8月01日),随着PVC价格反弹,下游接货更加谨慎,PVC企业出货一般,国内PVC样本生产企业库存有所增加,约在19.11万吨左右。

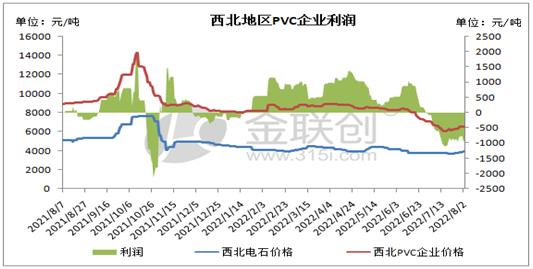

3、PVC企业利润仍为负值,成本支撑较强(利好)

数据来源:金联创

企业利润来看,上图也可以看出,进入7月份以来,PVC生产企业利润空间连续下降,由正值转为负值,利润最低达-1000元/吨左右。截止8月2日,原料电石价格稳中偏强,而PVC价格稳中走弱,西北电石法PVC企业利润仍为负值,利润估算在-900元/吨左右。

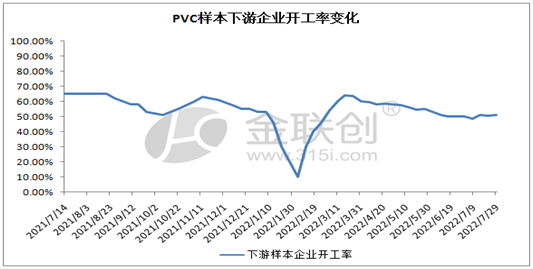

4、需求淡季,下游开工保持低水平(利空)

数据来源:金联创

需求来看,当前PVC下游需求依旧偏淡,制品企业开工不一,接货较为谨慎,刚需为主。截止7月29日,统计的样本下游制品企业开工约在51.02%左右,较前期略有增加,但空间不大。

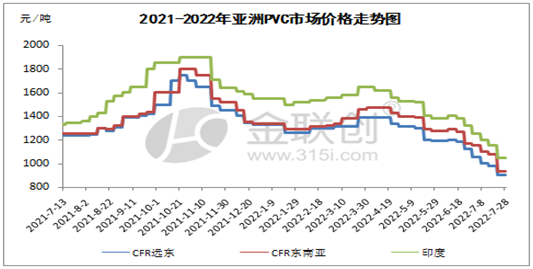

5、亚洲市场价格暂稳,观望情绪较浓(中性)

数据来源:金联创

亚洲市场来看,截止7月28日,亚洲PVC市场报盘稳定,CFR远东报盘稳至900-902美元/吨;CFR东南亚报盘稳至928-930美元/吨;CFR印度报盘稳至1050-1052美元/吨。亚洲聚氯乙烯市场正在寻找底部,中国国内也开始出现一些购买意愿,亚洲市场观望情绪较浓,部分人士对后市持一部分乐观态度。

(文章来源:金联创)