中粮期货:乙二醇 失效的成本支撑

发布时间:2022-08-08 09:09:09 关注人数:160 来源:隽焱网

引言

随着全球疫情得到控制,中东-北美的低价货源仍将对国内供应形成新的冲击。在这些装置的成本优势得到解决之前,乙二醇的供应结构还需要建立新的平衡,成本支撑仍然难以真正建立起来。即使短期供需的节奏变化可能带来一定反弹,但在整体需求转弱的背景下,烯烃-端的价格仍有下行空间,未来乙二醇价格中长线走弱的格局难以改变。

关于聚酯产业链两大原料品种PTA和乙二醇迥异走势的话题,自2021年上半年以来已经多不胜数。这两个共用同一下游的品种,在近两年的行情下的确适合进行品种价差相关研究。7月以来随着全球需求走弱,PTA成本端出现崩塌;以及同时乙二醇国内供应持续缩量,库存拐点隐现,市场上不少人开始寄望于TA-EG价差的持续缩窄。然而PTA在结束7月中上旬的跌势后一如既往地维持着强势,甚至反弹幅度超过原油;而期待已久的MEG反弹则迟迟未能看到,甚至本周价格再度单边下行,已经创下2021年以来新低,直逼4000大关。

图1 PTA与乙二醇期货价格与价差

数据来源:交易所数据中粮期货研究院

此前市场判断TA-EG价差将缩窄,核心逻辑在于宏观驱动下的成本推涨行情已经终结,未来走势将更多地向基本面回归,而前期价格处于弱势,装置现金流已经严重亏损,国内供应持续收缩的MEG在这一背景下或将具有更大的想象空间。然而近期的行情证明,PTA即使在供需基本面同样具有优势,短期内走出以估值修复为核心的TA-EG价差持续缩窄行情难度仍然较大。

所谓成本支撑下的估值(利润)修复,其核心逻辑在于当产品销售收入无法覆盖生产成本,就会迫使部分生产商停止产品的生产,进而带来市场整体供需结构的改变。但我们可以看到,国内乙二醇各工艺的生产装置早已进入持续亏损状况,甚至亏损程度相当严重,但乙二醇的弱势格局自从2022年春节前后就未曾改变。

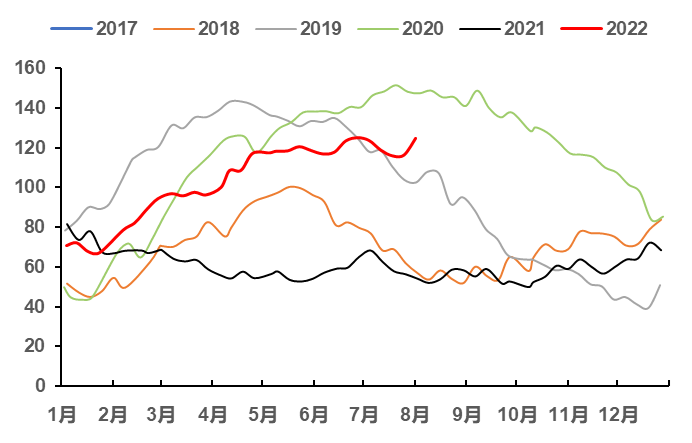

从供需格局上来看,尽管亏损确实带来了国内供应的挤出,但乙二醇的库存在2022年持续处于累积状态,直到6月底7月初才开始出现拐头向下态势,但去库步履缓慢,上周则超预期大幅累库8万吨以上,这也是本周乙二醇破位下行最直接的核心因素。成本支撑在乙二醇这个市场上似乎是失效的。

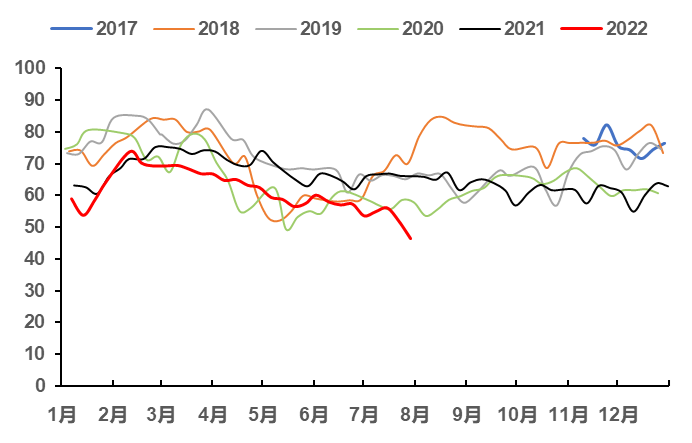

图2 国内乙二醇装置负荷(%)

数据来源:CCF 中粮期货研究院

图3 华东乙二醇港口库存(万吨)

数据来源:CCF 中粮期货研究院

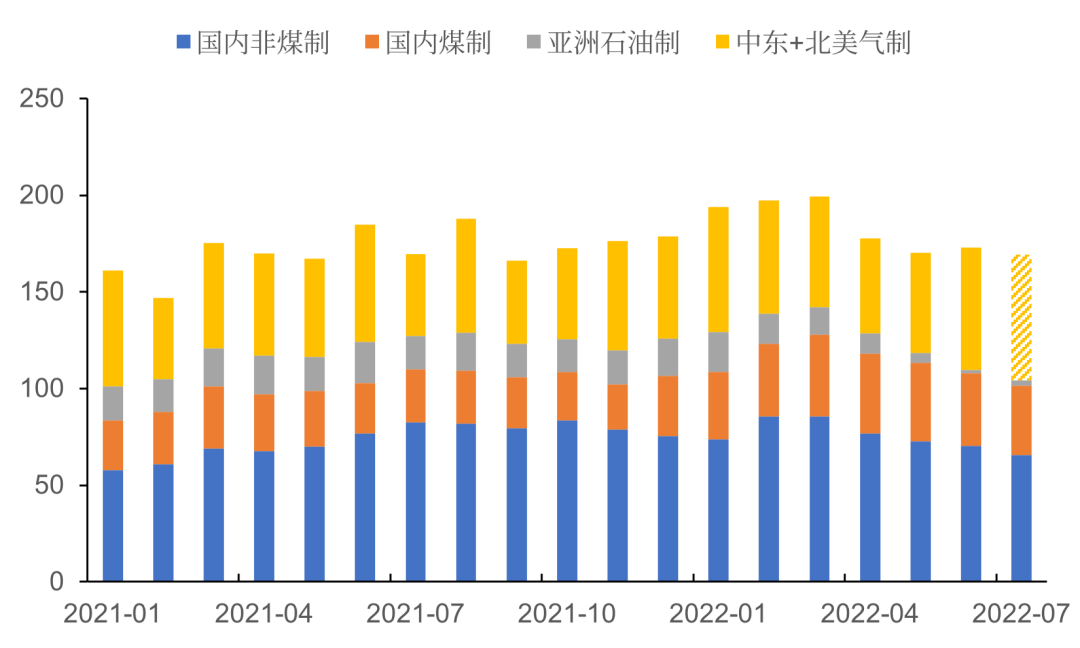

从供需结构上来看,根据原料来源可以大致将乙二醇的供应分为四个部分:国内非煤制、国内煤制、东北亚石油制、中东&北美气制。可以看到,2022年上半年由于上涨带来的亏损主要影响的是石油制的货源,主要包括国内非煤制与东亚石油制乙二醇的供应。可以看到,2月油价大幅走强以来,乙二醇的月度供应总量确实出现了一定的缩量,但降至150万吨/月附近后便逐渐企稳,主要是由于北美、沙特低成本货源增加的供应量逐渐弥补了国内与亚洲供应的缺口。

图4 中国乙二醇供应结构(万吨)

数据来源:CCF 中粮期货研究院

在此前几年,无论是中美贸易战还是疫情带来的非经济因素,对供应潜力更为显著的中东-北美货源都造成了明显的影响,导致这两个部分失去了应有的供应弹性。但随着全球疫情得到控制,中东-北美的低价货源仍将对国内供应形成新的冲击。在这些装置的成本优势得到解决之前,乙二醇的供应结构还需要建立新的平衡,成本支撑仍然难以真正建立起来。即使短期供需的节奏变化可能带来一定反弹,但在整体需求转弱的背景下,烯烃-煤化工端的价格仍有下行空间,未来乙二醇价格中长线走弱的格局难以改变。

(文章来源:中粮期货)