锰矿主流矿山季报:二季度盈利情况较好 后期锰矿...

发布时间:2022-08-08 09:09:14 关注人数:183 来源:隽焱网

1、South32

South32二季度锰矿产量为1322.1万吨,同比增长0.34%,环比增长21.81%;上半年产量2407.5万吨,同比减少6.89%。整体来看,二季度South32产量回升至正常水平。我们预计进入下半年后,随着石油相关产品价格的下行而带来的成本下降,South32的产量将维持在同比增长水平。

2、Eramet-Comilog

Comilog二季度产量为186.2万吨,同比增长16.59%,环比增长5.7%;上半年产量362.4万吨,同比增加16.57%。整体来看,上半年锰矿价格售价较高,产量维持同比增长态势,虽然销量有所下降,但是仍旧得到了同比增长幅度较大的利润。去年生产目标未有调整。

3、OMH

OMH二季度锰矿产量为0;上半年产量为1.8万吨,同比下滑95.64%。产量大幅下滑的原因主要是该公司旗下的Bootu Creek锰矿山按照计划停产。其他矿山也在按照计划进行勘探和开采前准备。

整体来看,上半年除Comilog外,其余主流矿山均有不同程度的产量下滑,虽然锰矿售价较高,但是由于我国钢铁产量下滑,导致锰矿需求下降,销量有所下调。预计在硅锰合金价格承压且开工率下降的前提下,锰矿港口库存将会上行,从而导致锰矿价格面临一定下调压力。

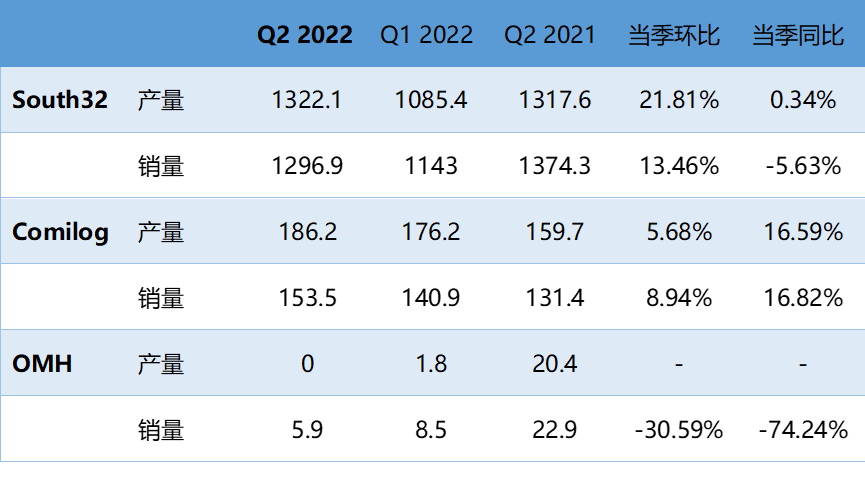

| 表1:主流矿山产销数据(百万吨) |

|

| 数据来源:公开资料,国投安信期货整理 |

以下为三家主流矿山季报的较详细内容展开:

1

South32

South32二季度锰矿石产量为1322.1万吨,同比增长0.34%,环比增长21.81%,在2022财年中,澳大利亚产区由于降雨和疫情的影响导致可销售矿石减产5%,不过在今年二季度由于天气情况改善,引领可销售矿石上涨4%,这使得企业在价格较高的市场条件下实现了价格同比改善。澳大利亚产区的运营成本为1.88美元/吨度,与当前预期一致。南非产区在2022财年可销售产量跟目标保持一致,由于Mamatwan矿生产了更多优质矿,可以抵消今年一季度定期维护造成的产量下降。今年二季度南非产量增加较多,比2022财年指导目标增加2%。而且铁路和港口运输效率有所改善后,今年二季度销售额增长了17%,产量激增也是主要原因之一。南非产区的运营成本为2.79美元/吨度,与当前预期一致。

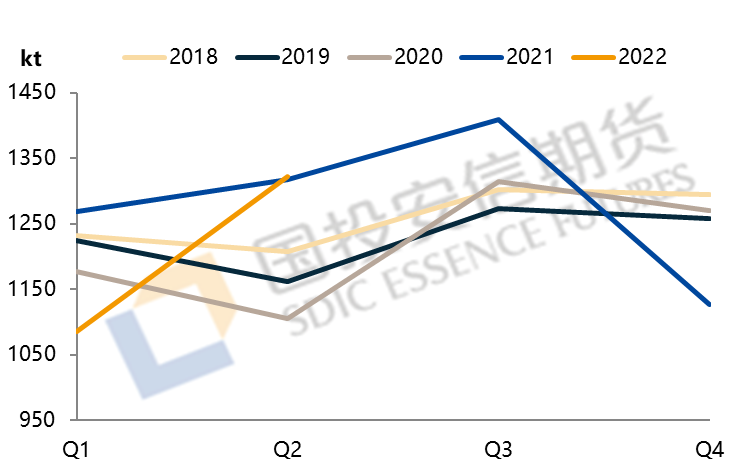

| 图1:South32分季度产量(千干吨) |

|

| 数据来源:市场公开资料,国投安信期货整理计算 |

整体来看,2022财年目标基本完成,从运营成本上来看也符合指导预期,预计在钢铁产量下降的预期下,下半年锰矿价格将有所下降,其2023财年产量目标将会有一定下调。

2

Eramet-Comilog

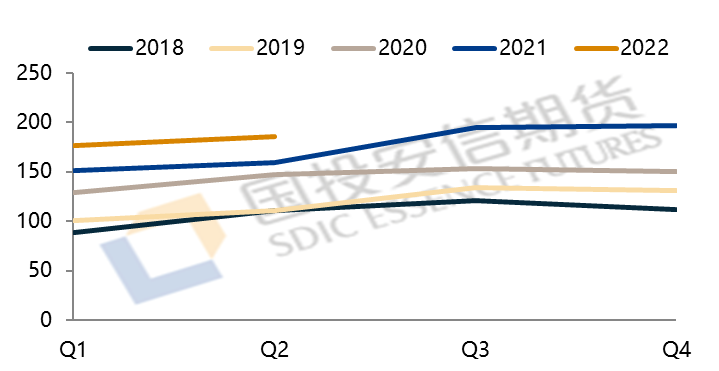

Comilog二季度锰矿石产量为186.2万吨,同比增长16.59%,环比增长5.68%。全年产量维持年初计划。从供需来看,全球普碳钢产量降价接近5%,主要是产量有明显下降,北美和欧洲下降幅度较小,只有印度钢铁增产。对于锰矿来说,需求下降3%。供给端,由于加蓬和南非的增产抵消了其他地区产量的下降,整体供应量同比下降0.1%,较为稳定。造成上半年市场价格较高的主要原因是能源成本的上涨以及短期供应相对短缺所致。未来钢铁方面需求面对一定的不确定性。加蓬产区继续着矿山扩建的计划,上半年锰矿石产量同比增长17%,且物流公司效率的改善使得锰矿运输量同比提升16%,销量同比提升17%。FOB现金成本同比也有所下降至2.22美元/吨度。且签订了大型船舶运输后,将会有助于降低全年海运成本。

| 图2:Comilog季节性产量(万吨) |

|

| 数据来源:市场公开资料,国投安信期货整理计算 |

整体来看,由于钢铁产量下降等原因,将会导致硅锰合金供给过剩从而价格下降,合金的供应将会转向过剩,而锰矿也将遭受这一影响供应逐渐宽松,预计后期价格将会面临一定调整。

3

OMH

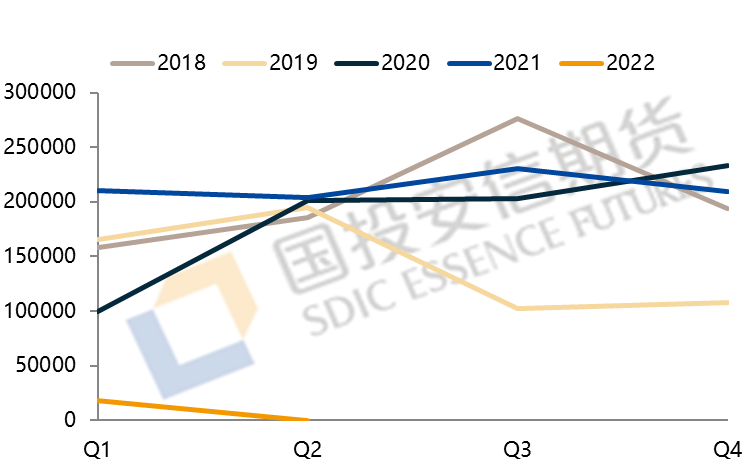

OMH二季度锰矿石产量下降为0吨。主要由于在2021年末,该公司旗下的Bootu Creek锰矿山按计划停产,尾矿的加工在今年一季度完成。从价格的角度来看,下跌的主要原因为全球钢铁市场疲软以及能源成本的上涨,二季度运费同比继续上涨,从南非到红果的锰矿石运费为1.51美元/吨度,环比上涨7.1%。在今年二季度中,矿山的修复工作取得了一定进展。对于其他矿山的勘探以及开采前的相关事务也有一定进展,不过目前未能正常开采。

| 图3:OMH季节性产量(吨) |

|

| 数据来源:市场公开资料,国投安信期货整理计算 |

4

总结

整体来看,来自钢铁市场的需求具有不确定性,预计下半年硅锰供应持续过剩的状态,而锰矿供应也因此逐渐过剩,预计价格将承受一定压力。

(文章来源:国投安信期货)